Deine finanzielle

Zukunft beginnt hier

Zukunft beginnt hier

Scanne den QR-Code, um die App herunterzuladen

.avif)

.avif)

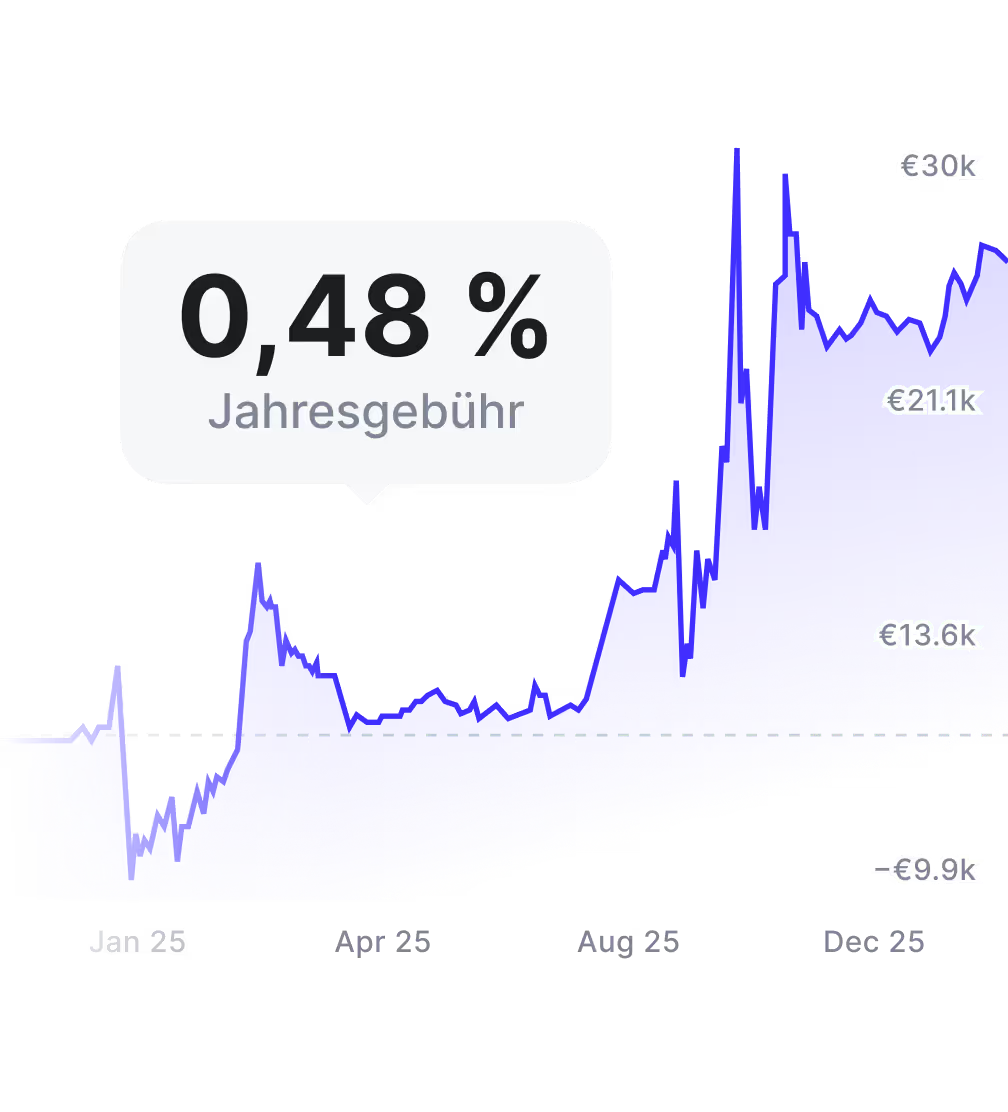

quirion bietet die optimale Lösung für deine Ziele.

Ihre Finanzen steuern – individuell, praktisch und verständlich.

.avif)

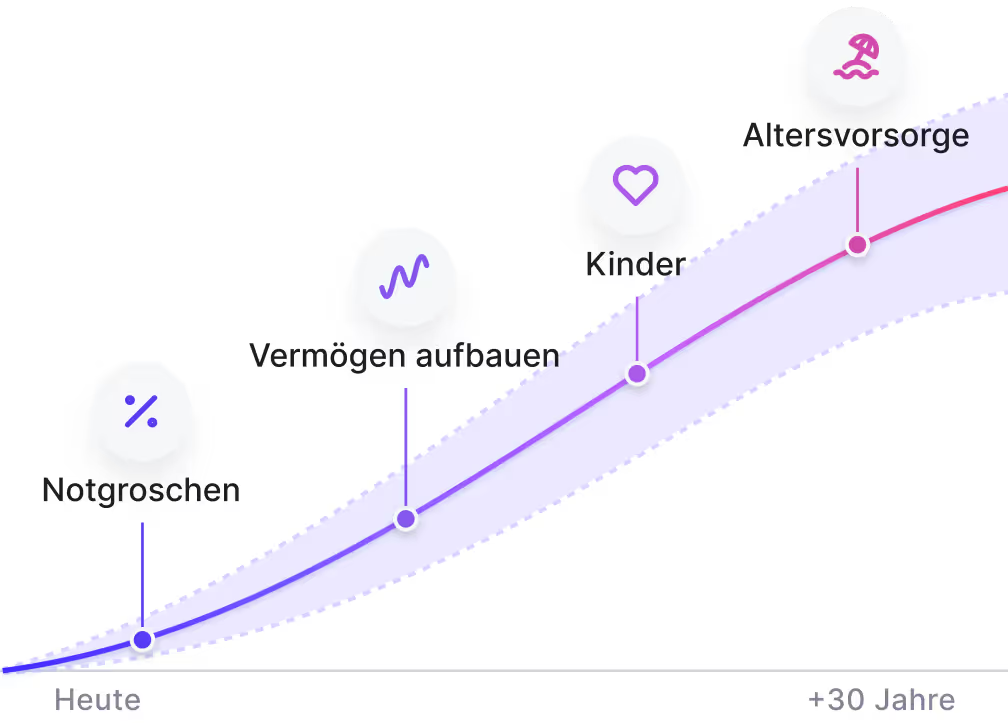

Ob fürs Studium der Kids sparen oder den Wohlstand im Ruhestand sichern: mit Plan erreichst du auch große Ziele

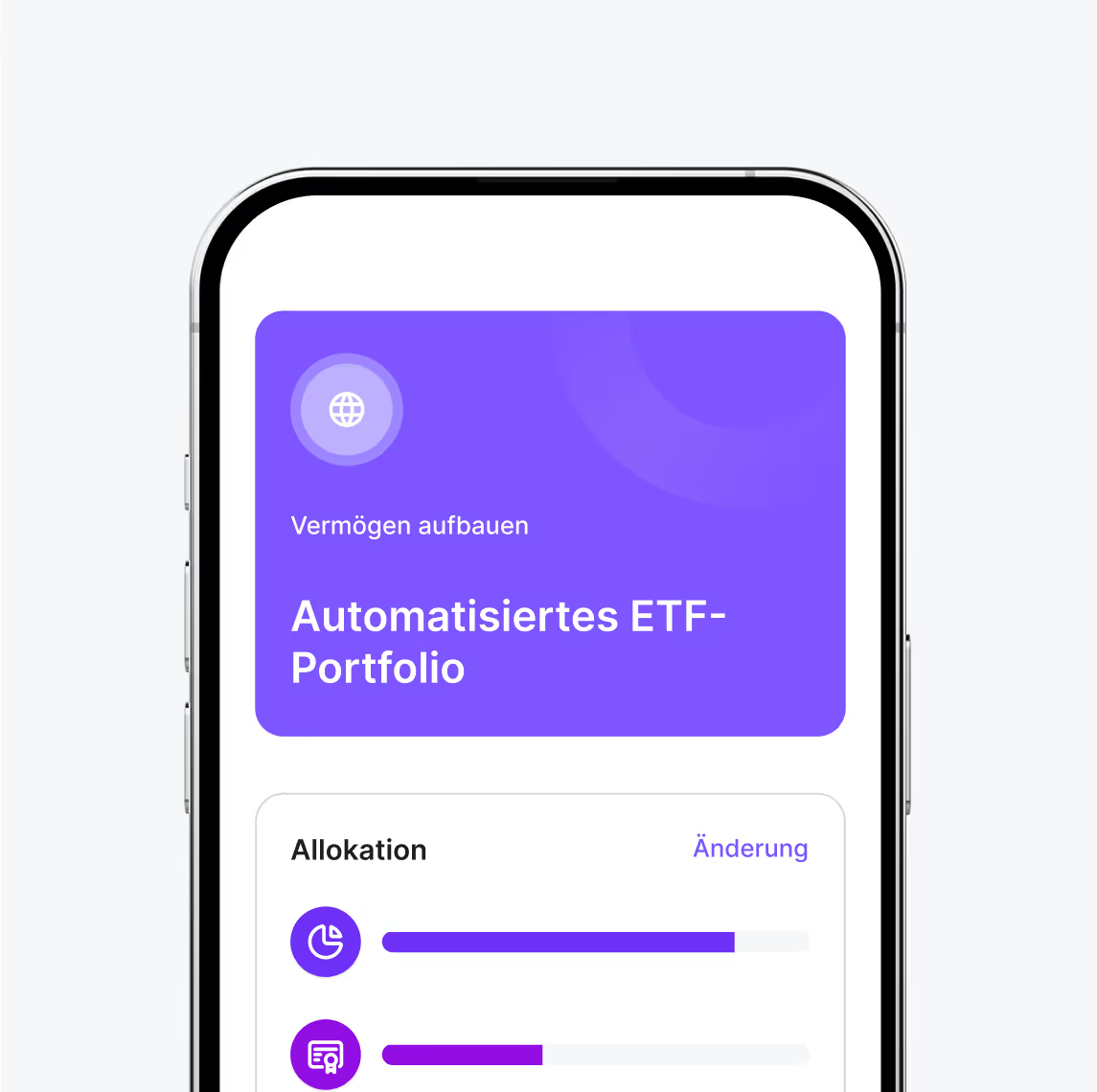

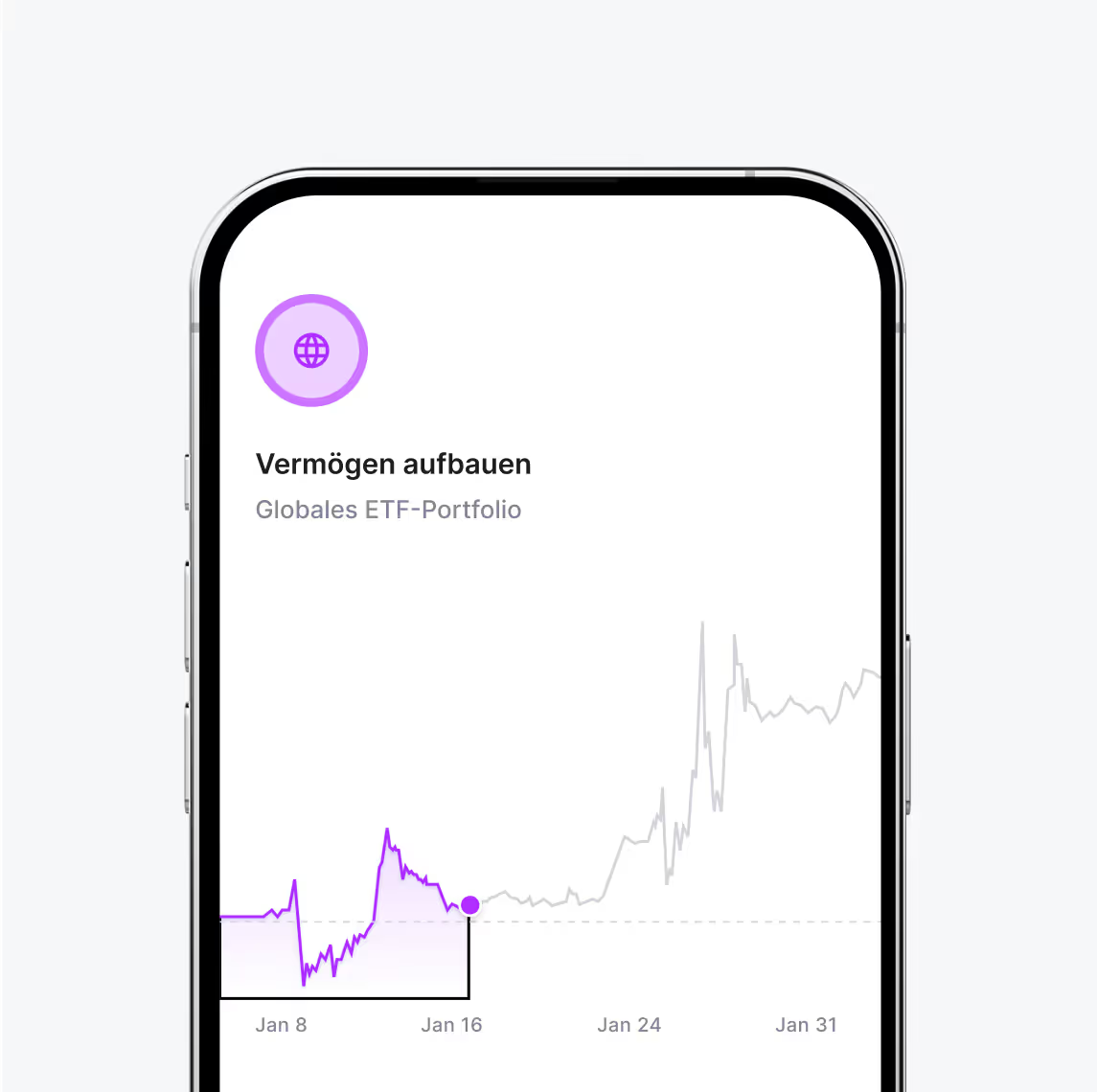

Wir erstellen aus deinen Angaben automatisch einen maßgeschneiderten Anlagevorschlag.

Wir machen das für dich. quirion investiert automatisiert und transparent.

Unsere Anlagestrategie? Einfach ausgezeichnet. Das sagen nicht nur wir. Das sagen viele Tests und Auszeichnungen. Und unsere inzwischen über 90.000 Kundinnen und Kunden. Danke dafür!

Staatliche Förderungen und steuerliche Entlastungen bedeuten einen messbaren Mehrwert für deine private Vorsorge. Hier findest du alle Details.

Altersvorsorgebeiträge sollen laut initialem Gesetzentwurf bis zu einer Höhevon EUR 1.800 als Sonderausgaben geltend gemacht werden können.

Im Rahmen einer Günstigerprüfung wird ermittelt, ob der Sonderausgabenabzug oder der Zulagenanspruch höher ist und dementsprechend angewendet werden wird.

Gefördert werden kapitalmarktbasierte Depotlösungen. Neben klassischen Garantieprodukten sollen ausdrücklich auch Produkte ohne Kapitalgarantie förderfähig sein.

Die Auszahlung soll zwischen 65 und 70 Jahren beginnen und mindestens bis zum 85. Lebensjahr laufen.

Optionen:

.svg)

.avif)