Zukunft beginnt hier

.avif)

Robo-Advisor in 2025: Definition, Funktionsweise und Vorteile

Robo-Advisor heißt übersetzt so viel wie „Beratungs-Roboter“. In der Tat digitalisiert ein Robo-Advisor die Dienstleistungen einer klassischen Finanzberatung. Dazu ermittelt ein typischer “Robo” – über einen Online-Fragebogen – die Anlageziele, die Risikoneigung sowie die finanzielle Situation der individuellen Anleger:innen.

Aus den so gewonnenen Daten kann ein optimales Portfolio für die persönliche Anlagestrategie erstellt werden. Wie das Ganze im Detail aussieht und wie du persönlich davon profitieren kannst, erfährst du in diesem umfassenden Ratgeber, der keine Frage unbeantwortet lässt.

Das Wichtigste in Kürze:

- Funktionsweise: Jeder Robo-Advisor verfolgt sein eigenes Anlagekonzept und sorgt dafür, dass die Portfolios zur individuellen Person passen. Der Robo-Advisor von quirion erstellt z. B. ein wissenschaftlich fundiertes Portfolio, das den Weltmarkt (Aktien & Anleihen) möglichst 1:1 nachbildet – und dabei dem persönlichen Risikoprofil der Anleger:in entspricht.

- Zielgruppen: Prinzipiell eignen sich “Robos” für Anleger:innen, die für das Alter vorsorgen oder ein Vermögen aufbauen – und sich dabei Zeit und Aufwand sparen möchten.

- Vorteile: Gute Robo-Advisor sind kostengünstig, besitzen ein fundiertes Anlagekonzept und maximale Transparenz und bieten eine bequeme Möglichkeit, Geld anzulegen.

- Kosten: Beim Großteil der Anbieter bewegen sich die Servicegebühren zwischen 0,4 % und 0,8 % p. a. Die Vermögensverwaltungsgebühr von 0,48 % p. a. von quirion ist also vergleichsweise günstig.

- Mythos der selbst handelnden KI: Bei einem Robo-Advisor handelt in den seltensten Fällen eine Maschine eigenständig an der Börse. Solche Ansätze gibt es zwar durchaus, eine entsprechende Anlage ist aber mit hohen Risiken verbunden. quirion setzt nicht auf solche Technologien, weil sie keinen belegten Mehrwert bieten.

- Faktor Mensch: Hinter der Auswahl der ETFs und der Anlagestrategie stehen in der Regel echte Menschen – so auch bei quirion.

- Diversifikation: Viele Robo-Advisors setzen auf eine breite Streuung – bei quirion können Anleger:innen ihr Geld via ETFs indirekt in ca. 8.000 Aktien und knapp 3.000 Anleihe-Emittenten investieren.

Inhaltsübersicht

Starte am besten heute noch!

Das könnte dich auch interessieren

.svg)

.avif)

.avif)

Was ist ein Robo-Advisor?

Bei einem Robo-Advisor handelt es sich um einen digitalen Vermögensverwalter, der mit Hilfe der Analyse von großen Datensätzen Anlageempfehlungen herausgibt und Portfolios verwaltet. Aufgrund der automatisierten Arbeitsweise ist der Prozess sehr kosteneffizient und führt bei vielen Anbietern zu einer breiten Diversifikation in die weltweiten Märkte.

Gut zu wissen: Robo-Advisor sind vor allem für Anleger:innen eine gute Option, die wenig Zeit oder Erfahrung haben, um ihr eigenes Portfolio zu verwalten.

Funktionsweise: So erstellt und verwaltet ein Robo-Advisor dein Portfolio

Was die Funktionsweise eines Robo-Advisors anbelangt, gibt es in der Regel zwei Ebenen:

- eine technische Ebene (= Arbeiten, die Algorithmen erledigen)

- eine menschliche Ebene (= Arbeiten, die Menschen erledigen)

Bei quirion funktioniert das in der Praxis beispielsweise folgendermaßen: Die menschliche Ebene ist für die Erarbeitung des Anlagekonzepts, die konkrete Produktauswahl und das Portfoliomanagement (z. B. Abwicklung der Kauf- und Verkaufs-Orders) zuständig. Dafür nutzen die Anlageexpert:innen in erster Linie finanzwissenschaftliche Erkenntnisse.

Für private Anleger:innen ist das insofern von Interesse, weil das – aus wissenschaftlichen Gesichtspunkten – zum besten Verhältnis aus zu erwartender Rendite und zu erwartendem Risiko führt.

Hinzu kommt die technische Ebene:

Die Anlageziele und die Risikoneigung der Investor:innen müssen bei jeder Portfolio-Zusammenstellung individuell berücksichtigt werden – das geschieht bei fast allen Robo-Advisors anhand eines Online-Fragebogens – so auch bei quirion.

Anleger:innen mit einer höheren Risikobereitschaft erhalten bei quirion ein Portfolio, das vorrangig aus Aktien-ETFs besteht. ETF ist die Abkürzung für „Exchange Traded Fund“. Weniger risikobereite Anleger:innen haben mehr Anleihen im Portfolio. Anleihen erwirtschaften im Vergleich zu Aktien zwar meist eine geringere Rendite, sorgen aber für mehr Stabilität im Portfolio.

Schließlich gibt es noch digitale Unterstützung beim Portfoliomanagement, z. B. bei der Überwachung der Anlagegrenzen (das sogenannte Rebalancing).

Gut zu wissen: Die einfache, verständliche und günstige Geldanlage, die ein Robo-Advisor ermöglicht, funktioniert nicht nach Schema F, sondern orientiert sich am Persönlichkeitsprofil der Anleger:innen. Es gibt also nicht das eine Portfolio für alle und jede:n, sondern nur ein individuell passendes Portfolio, das zu den Sparzielen und dem Risikoprofil der jeweiligen Anleger:innen passt.

Arten von Robo-Advisors: Aktiv vs. Passiv

Es gibt zwei Arten von Robo-Advisors, jene mit einer aktiven und jene mit einer passiven Anlagestrategie. Der Unterschied zwischen aktiven und passiven Robo-Advisors ist ein wichtiges Thema für deine persönliche Geldanlage.

1. Passive Robo-Advisors

Passive Robo-Advisors verfolgen eine passive Anlagestrategie, indem sie versuchen, den Markt zu replizieren, anstatt ihn zu schlagen. Sie investieren daher in ETFs, mit dem Ziel, das Portfolio maximal zu diversifizieren und das Risiko zu minimieren.

Man spricht diesbezüglich auch vom “prognosefreien Investieren”.

Gut zu wissen: Prognosefrei zu investieren bedeutet, breit diversifizierte Portfolios aufzubauen und langfristige Anlageentscheidungen zu treffen, die diszipliniert durchgehalten werden. Ziel ist es, auf Basis wissenschaftlicher Erkenntnisse einen langfristig stabilen Anlageerfolg zu erzielen – unabhängig von kurzfristigen Marktschwankungen und Krisen.

2. Aktive Robo-Advisors

Aktive Robo-Advisors verfolgen eine aktive Strategie und wollen damit den Markt übertreffen. Sie nutzen zum Beispiel tagesaktuelle Daten, Prognosen und zum Teil auch Machine Learning und versuchen so, das Portfolio laufend zu optimieren und die (vermeintlich) lukrativsten Anlageentscheidungen zum richtigen Zeitpunkt zu treffen.

Es ist das genaue Gegenteil vom prognosefreien Investieren, welches darauf basiert, dass es unmöglich ist, Marktentwicklungen vorherzusagen und extrem unwahrscheinlich, den Markt kontinuierlich zu schlagen.

Gut zu wissen: Wissenschaftliche Studien belegen eindeutig, dass aktive Strategien nicht nachhaltig erfolgreich sind. Das heißt, sie bleiben über kurz oder lang hinter repräsentativen Vergleichsindizes zurück. Das liegt an schlechtem Timing und falschen Anlageschwerpunkten.

3. Passiv vs. Aktiv: Was ist besser?

Passive Robo-Advisors sind i. d. R. kosteneffektiver und bieten eine breitere Diversifikation. Sie sind auch weniger anfällig für menschliche Fehler und emotionale Entscheidungen. Aktive Robo-Advisors hingegen probieren, höhere Renditen zu erzielen, indem sie versuchen, Marktentwicklungen vorherzusagen.

Laut einer Studie von Morningstar – dem Robo-Advisor Landscape Report 2023 – haben passive Robo-Advisors in den letzten Jahren eine höhere Kundenzufriedenheit erzielt als aktive Robo-Advisors.

Gut zu wissen: Keine Frage: aktive Strategien können erfolgreich sein und den Markt schlagen. Aber das gelingt oft nur kurzfristig – nie auf Dauer. Und wer künftig temporär den Markt schlägt, lässt sich im Vorfeld nicht vorausahnen. Wissenschaftliche Erkenntnisse der Kapitalmarktforschung belegen, dass Anleger:innen, die für das Alter vorsorgen möchten, passive, prognosefreie Strategien bevorzugen sollten, weil das Partizipieren am Markt weniger riskant ist und dennoch eine faire Rendite bringen kann.

Welche Anlagestrategie verfolgt der Robo-Advisor von quirion?

Wir bei quirion wollen den globalen Aktienmarkt so repräsentativ wie möglich abdecken, denn nur dadurch wird ein optimales Rendite-Risiko-Verhältnis erzielt.

Aus Sicht aller investierbaren Märkte sollte man insbesondere diese drei Ebenen berücksichtigen:

- Länder: Investment möglichst breit in Industrie- & Schwellenländer

(Asien, Europa, Emerging Markets, Nordamerika usw.) - Sektoren: Investment in möglichst viele Branchen

(Technologie, Finanzen, Gesundheitswesen, Konsumgüter, Immobilien etc.) - Unternehmensgröße: Investments in verschieden große Unternehmen

(Small Caps, Mid Caps, Large Caps / Blue Chips)

Für ein optimiertes Portfolio sollten man nur ETFs auswählen, die möglichst breit in die ganze Welt, in möglichst viele Branchen und verschieden große Unternehmen investieren.

Deshalb schöpfen wir bei quirion die positiven Effekte einer breiten Streuung für unsere Anleger:innen maximal aus – indem wir weltweit in ca. 8.000 Unternehmen investieren. Und zwar in allen Regionen, Branchen und Unternehmensgrößen. Bei der Auswahl berücksichtigen wir auch die sog. „Aktien-Faktoren“ und bilden diese im optimalen Verhältnis ab.

Unsere Analysen haben ergeben, dass sich für eine maximal breite Aktienmarktabdeckung – neben einem Standardwerteblock (Blue Chips) – die folgenden vier Aktiensegmente, auch Faktoren genannt, als relevant erweisen:

- Value (= Aktien mit einem hohen Substanzwert)

- Low Volatility (= Aktien mit geringen Schwankungen in der Vergangenheit)

- Small Caps (= Aktien kleinerer Unternehmen)

- Momentum (= Aktien mit einer zuletzt starken Kursdynamik)

Gut zu wissen: Die Zusammenhänge zwischen diesen einzelnen Faktoren sind zwar komplex, aber nicht undurchschaubar. Basierend auf historischen Performance-Daten, die mehr als 20 Jahre zurückreichen, entwickeln unsere Analyst:innen ein kosteneffizientes ETF-Portfolio für unsere Kund:innen. Denn aufgrund der komplexen Zusammenhänge zwischen den Faktoren erweist sich ein einzelner Aktienindex – wie z. B. ein Welt-ETF – als zu schwacher Repräsentant des globalen Gesamtmarktes.

>>> Mehr dazu erfährst du im Ratgeber über Diversifikation

{{konzept-component}}

5 Vorteile von Robo-Advisors im Vergleich zu traditionellen Investmentmethoden

Viele schrecken immer noch vor der Geldanlage an den Kapitalmärkten zurück, weil sie denken, dazu sei viel Kapital erforderlich. In der Vermögensverwaltung gab es in der Vergangenheit in der Tat hohe Eintrittsbarrieren.

Heute haben private Anleger:innen Zugang zu sehr vielen Anlageprodukten und können bereits mit sehr geringen Sparraten – z. B. ab 25 Euro im Monat – ein Vermögen aufbauen.

1. Ich kann mit wenig Geld anfangen

Ein wichtiger Faktor ist noch heute das sogenannte Mindestinvestment. Das ist der Betrag, der mindestens anzulegen ist, um ein Angebot nutzen zu können.

Bei einer privaten Vermögensverwaltung sind bei vielen Banken Mindestanlagen von über 100.000 Euro erforderlich.

Die meisten Robo-Advisors haben solche Hürden für die Geldanlage abgebaut:

- So können Anleger:innen bei quirion die digitale Vermögensverwaltung in globalen ETF-Portfolios ohne Mindestinvestment nutzen, also schon ab 1 Euro.

- Sparpläne können bei quirion bereits ab 25 Euro im Monat bespart werden.

- Ziel ist eine zunehmende Demokratisierung der Geldanlage, also dass immer mehr Menschen an der Entwicklung des Kapitalmarkts teilhaben können.

Gut zu wissen: Zinsabhängige Sparformen wie das Tagesgeld oder Sparbriefe werfen – trotz der aktuellen Zinswende – zu wenig Rendite ab, um damit sinnvoll für das Alter vorzusorgen oder ein Vermögen aufbauen zu können.

2. Ich spare Kosten und Gebühren

Die Kosten für die Geldanlage schmälern die Rendite. Zu den Gebühren, die z. B. bei der Anlage in aktiv verwaltete Fonds anfallen, gehört u. a. ein einmaliger Ausgabeaufschlag. Dazu kommen regelmäßige Kosten, wie die jährliche Verwaltungsgebühr.

Solche regelmäßigen Kosten summieren sich dann nicht selten auf zwei Prozent und mehr.

Ein Robo-Advisor ist wesentlich günstiger. Das zeigen exemplarische Kostenberechnungen:

Wie groß der Einfluss der Gebühren auf den Anlageerfolg ist, kann auch dieses Beispiel zeigen, das von einer durchschnittlichen jährlichen Rendite von 7 % ausgeht, die beide Anlagevarianten erzielen:

- Aus 20.000 Euro werden bei einer jährlichen Rendite von 6,32 % p. a. nach Kosten – nach 30 Jahren rechnerisch 125.742 Euro.

- Wird derselbe Geldbetrag in aktive Aktienfonds investiert, reduziert sich die jährliche Rendite – aufgrund der höheren Kosten – auf 5,1 % p. a. (nach Kosten, möglicher Ausgabeaufschlag nicht berücksichtigt)

- Das Ergebnis: Aus den anfänglichen 20.000 Euro werden dann nur 88.943 Euro.

Es entsteht eine rechnerische Differenz von 36.799 Euro, die potenzielle Anleger:innen dann verpasst hätten, weil die Kosten der Geldanlage sich am Ende immer auf die Rendite auswirken.

3. Ich investiere weniger Zeit und Mühe für die eigene Geldanlage

Einzelne Wertpapiere für die Geldanlage auszuwählen, fällt den meisten Anleger:innen nicht leicht. So sind allein über die Börse Frankfurt rund 13.000 verschiedene Aktien handelbar.

Auch bei ETFs ist die Auswahl inzwischen groß. Aktuell sind an deutschen Börsen über 2.000 verschiedene ETFs (Stand: Januar 2024) gelistet – Tendenz steigend.

Neben der schier unüberbrückbaren Zahl der Alternativen ist auch die Zahl der möglichen Einflüsse auf die Wertentwicklung riesig. Zu den möglichen Einflüssen auf die Entwicklung eines Aktienkurses zählen beispielsweise:

- Gewinnentwicklung der Unternehmen

- Branchentrends

- Aussichten für die Konjunktur

- Zinsentscheidungen der Notenbanken

Gut zu wissen: Wer einen Robo-Advisor wie quirion nutzt, muss sich über solche Aspekte und die Auswahl einzelner Wertpapiere keine Gedanken machen.

4. Ich nutze wissenschaftliche Erkenntnisse für die Geldanlage

Die Anlagestrategie eines Robo-Advisors, wie quirion, fußt auf wissenschaftlichen Erkenntnissen der Kapitalmarktforschung. Zu den Pionieren dieses Forschungszweigs gehört Eugene Fama, der für seine wissenschaftliche Arbeit 2013 einen Nobelpreis erhielt.

Eine seiner zentralen Erkenntnisse ist, dass niemand den Markt dauerhaft schlagen kann. Genau das aber versuchen aktive Fonds.

Dabei zeigen Performance-Vergleiche, dass diese ihren Vergleichsindex in den seltensten Fällen übertreffen – insbesondere auf längere Sicht.

Hinzu kommt: Welche Fonds das eventuell schaffen, ist im Voraus nicht zu bestimmen.

5. Ich partizipiere weltweit an Renditechancen

Die globalen ETF-Portfolios von quirion beteiligen Anleger an der Entwicklung von rund 8.000 Aktien aus über 70 Ländern.

Die Auswahl von ETFs erfolgt bei quirion in einem aufwendigen Verfahren in mehreren Stufen. Ziel ist, der Rendite des „Weltaktienmarkts“ möglichst nahezukommen.

Den Weltaktienmarkt, der aus über 60.000 Unternehmen besteht, kann man nicht mit einem einzelnen Produkt oder mit Hilfe einer speziellen ETF-Kombination kaufen. Um sich diesem Weltportfolio möglichst gut zu nähern, erarbeiten unsere Anlagestrateg:innen auf wissenschaftlicher Basis mit quantitativen Methoden die Musterportfolios.

Bei quirion fließt dein Geld indirekt in rund 8.000 Aktien und knapp 3.000 Anleihe-Emittenten.

>>> Mehr dazu erfährst du im Beitrag: So bringt man die ganze Welt ins Depot

Gut zu wissen: Die digitale Vermögensverwaltung von quirion umfasst verschiedene Anlagestrategien. Diese unterscheiden sich im Verhältnis von Aktien und Anleihen. In den globalen ETF-Portfolios stehen Anleger:innen zehn Varianten zur Verfügung: von 10 Prozent Aktien kombiniert mit 90 Prozent Anleihen bis 100 Prozent Aktien ohne Anleihen. Außerdem gibt es ein speziell auf Nachhaltigkeit ausgerichtetes Portfolio – mit ebenfalls 10 Abstufungen.

Für welche Anleger-Typen sind Robo-Advisors besonders empfehlenswert?

Generell eignen sich Robo-Advisor für Menschen, die eine möglichst einfache, sichere und möglichst risikoarme Geldanlage suchen. So bildet der Kundenstamm von quirion auch eine Art Querschnitt durch die Bevölkerung. Zu unseren wichtigsten Kunden zählen:

Besonders empfehlenswert sind Investments in die Kapitalmärkte jedoch immer dann, wenn man jung ist bzw. möglichst lange Sparzeiträume festlegen kann.

(Junge) Anleger:innen, die eine private Rente ansparen möchten

Junge Anleger:innen, die ein Vermögen aufbauen oder für die Rente sparen möchten, profitieren bei jeder Form der Geldanlage vom Faktor Zeit. In der Regel sind Robo-Advisors auf langfristige Anlagestrategien ausgerichtet – Stichwort: Buy-and-Hold – und bieten eine breite Diversifikation über verschiedene Anlageklassen hinweg – meist ein Mix aus Aktien und Anleihen.

Sie sind daher insbesondere für Anleger:innen geeignet, die eine passive und somit prognosebefreite Anlagestrategie sowie einen langen Sparzeitraum verfolgen.

Anleger:innen, die für ihre Kinder & Nachkommen vorsorgen möchten

Je früher Sie mit dem Sparen anfangen und je länger der Sparzeitraum ausfällt, desto höher sind Ihre Aussichten auf eine hohe Rendite. Das hat folgende 2 Gründe:

- Auf lange Sicht steigen die Aktienkurse, weil die Unternehmen Gewinne erzielen bzw. die Weltwirtschaft seit drei Jahrhunderten wächst.

- Anleger:innen profitieren vom mächtigen Zinseszinseffekt.

Robo-Advisors können daher eine gute Option sein, um für Kinder und Nachkommen finanziell vorzusorgen. Sie bieten eine kosteneffiziente Möglichkeit, langfristig in ein wissenschaftlich fundiertes Portfolio zu investieren, das über die Jahre hinweg wachsen kann.

Gut zu wissen: Durch die Verwaltung des Portfolios können Anleger:innen sicherstellen, dass ihr Investment regelmäßig überwacht und angepasst wird – sowohl von Mensch als auch von Maschine –, um den langfristigen Zielen gerecht zu werden.

Anleger:innen, die Zeit und Aufwand sparen möchten

Schließlich eignen sich Robo-Advisors auch für Anleger:innen, die keine Zeit oder umfangreichen Kenntnisse haben, um ihre eigenen Investitionsentscheidungen zu treffen. Das durch Automatisierungen unterstützte Portfoliomanagement von Finanzexpert:innen hat für Anleger:innen den Vorteil, dass Sie sich den Aufwand sparen können, der mit einer eigenen Verwaltung verbunden ist.

Anleger:innen müssen kein Expertenwissen haben, um ihr Geld sinnvoll anlegen zu können.

Gut zu wissen: Einmal beauftragt, verfolgt ein digitaler Vermögensverwalter eine Strategie, die genau zum Risikoprofil der Anleger:innen passt. Während viele Selbstentscheider:innen hin und wieder ein zu großes Risiko eingehen und nach Enttäuschungen am Kapitalmarkt oftmals zu risikoscheu agieren, zieht ein Robo-Advisor seine Strategie konsequent durch.

Kostenstruktur eines Robo-Advisors einfach erklärt

Die Kostenstruktur eines Robo-Advisors besteht aus verschiedenen Gebühren, die von Anleger:innen bezahlt werden müssen.

Welche Kosten gibt es?

Zunächst gibt es die Vermögensverwaltungskosten, die oft als jährliche Servicegebühr – z. B. 0,50 % oder 0,65 % pro Jahr – berechnet werden. Diese Gebühr deckt die Kosten ab für

- die Verwaltung des Portfolios,

- die Überwachung der Anlagen

- und für das Rebalancing.

Zusätzlich gibt es Transaktionskosten, die bei jedem Kauf oder Verkauf von Wertpapieren anfallen. Diese sind meist – so auch bei quirion – in den Vermögensverwaltungsgebühren enthalten und können je nach Anlagestrategie und Handelsvolumen deutlich variieren.

Gut zu wissen: Einige Robo-Advisors erheben zusätzliche Gebühren für bestimmte Dienstleistungen oder persönliche Beratung zu Finanzthemen. Zudem gibt es bei manchen Robos eine Performance-Fee, also eine leistungsabhängige Zusatzgebühr, die auf Gewinne erhoben wird. Bei quirion gibt es beispielsweise keine Performance-Fee, aber die Möglichkeit, bei Bedarf persönliche Beratung kostenpflichtig hinzubuchen.

Gibt es versteckte Kosten?

Prinzipiell ist bei Robo-Advisors nur die Vermögensverwaltungsgebühr oder Servicegebühr – z. B. 0,48 % p. a. auf das investierte Kapital – relevant, um sinnvolle Vergleiche zwischen den einzelnen Anbietern zu ziehen. Dazu muss man wissen:

- Die Servicegebühr ist eine Pauschale, die Anleger:innen auf das investierte Kapital entrichten.

- Zusätzlich entstehen Produktkosten für das Halten von ETFs – im Falle von quirion im Schnitt 0,18 % p. a. Diese Kosten werden nicht gesondert abgerechnet, sondern vom ETF-Emittenten bereits in die Preise der ETFs eingerechnet. Diese laufenden Kosten haben Anleger:innen übrigens immer zu tragen, auch im selbstverwalteten Depot.

- Zum Vergleich: Eine weitaus höhere Gebühr zahlen Anleger:innen bei aktiv gemanagten Fonds – im Aktienbereich z. B. im Schnitt rund 2 % p. a.

Welche Kosten entstehen bei quirion?

Die Gebühr im Digital-Paket beträgt jährlich 0,48 Prozent des Anlagevolumens inkl. MwSt.

Dazu ein Rechenbeispiel:

- Für ein Anlagevolumen von 50.000 Euro zahlst du an uns im Jahr lediglich 0,48 Prozent, also nur 240 Euro.

- Hinzu kommen – beispielsweise für ein Portfolio mit 70 % Aktien und 30 % Anleihen – 0,18 Prozent (also 90 Euro im Jahr) an ETF-Kosten (Stand: Dezember 2023), welche die ETF-Anbieter direkt vom Fondspreis einbehalten. Der Betrag wird also nicht zusätzlich in Rechnung gestellt.

- Die Gesamtkosten von 330 Euro im ersten Jahr entsprechen damit 90 Cent pro Tag.

- Weitere (versteckte) Kosten und Gebühren fallen nicht an.

Gut zu wissen: Die Gebührenbelastung erfolgt anteilig und wird monatlich verrechnet. Damit ist quirion relativ günstig. Zum Vergleich: Für einen herkömmlichen Mischfonds kannst du mit Gesamtkosten von etwa 2 Prozent pro Jahr rechnen, also mit ca. 1.000 Euro pro Jahr für ein Anlagevolumen von 50.000 Euro.

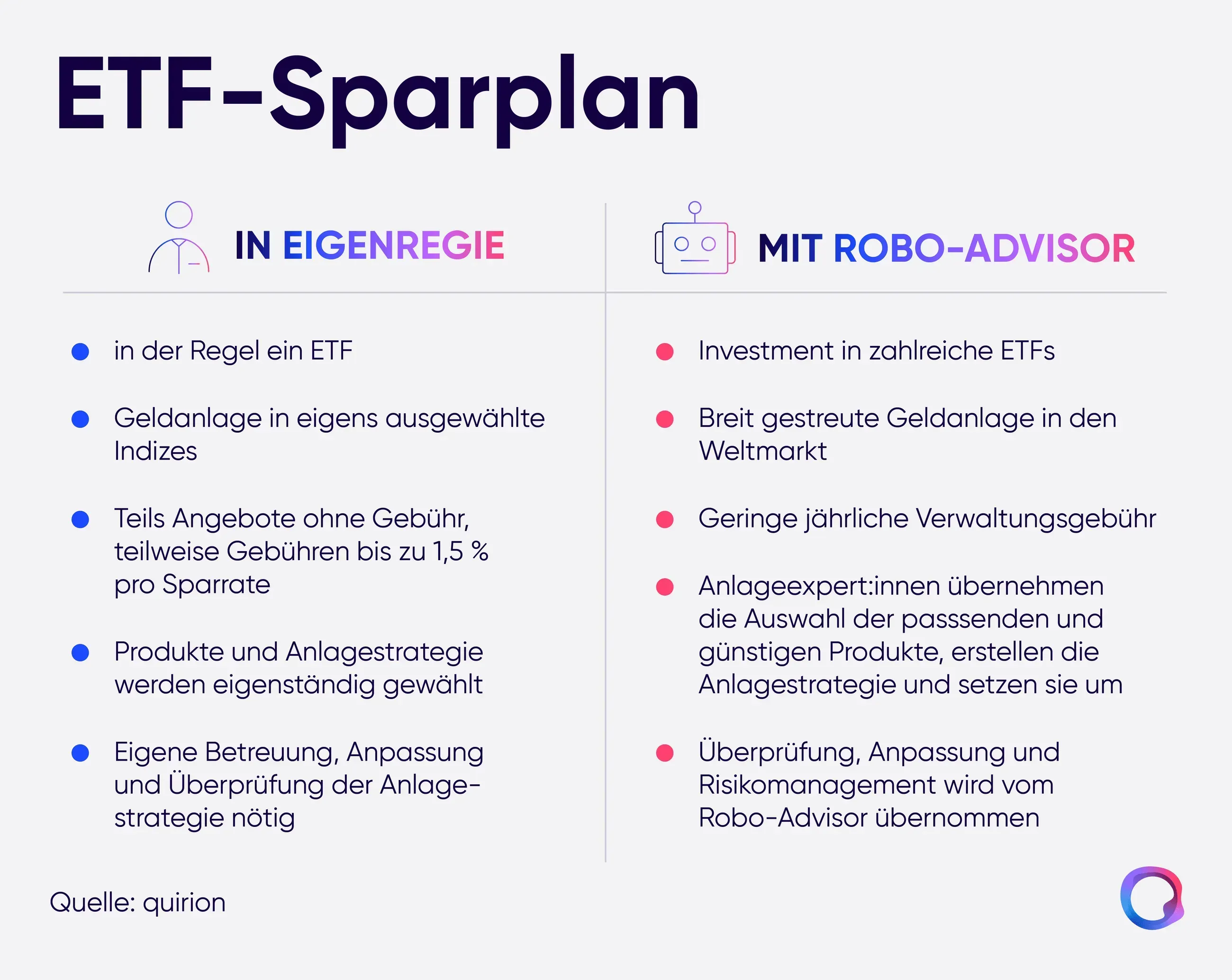

ETF-Portfolio: Selbst verwalten vs. Robo-Advisor

Selbstverständlich kann man sein ETF-Portfolio auch selbst verwalten, ohne einen Robo-Advisor in Anspruch zu nehmen. Beide Methoden haben Vorteile und Nachteile, über die wir im Kommenden kurz sprechen.

Chancen und Risiken bei der Selbstverwaltung von ETF-Portfolios

Zunächst einmal ist die Selbstverwaltung günstiger, da natürlich keine zusätzlichen Gebühren für die Verwaltung des Portfolios anfallen. Das gilt zumindest für viele Online-Broker. Bei klassischen Banken kann es aber Depotführungsgebühren geben.

Außerdem sind Anleger:innen, die ihr Portfolio selbst verwalten, flexibler in der Entscheidung, welche Anpassungen sie wann vornehmen.

Doch dieses höhere Maß an Selbstverantwortung ist mit Risiken verbunden:

- Die selbstverwaltete Strategie erfordert Zeit und Wissen.

- Anleger:innen müssen sich über die verschiedenen ETFs und deren Konstruktionsweisen informieren.

- Zudem ist es in fast allen Fällen besser, an einer gewählten Anlagestrategie festzuhalten und keine (tages-)aktuellen Entscheidungen für seine Geldanlage zu treffen.

- Das Risiko von emotional getriebenen Anlagefehlern ist keinesfalls zu unterschätzen.

Anders gesagt: Buy-and-Hold kann für Anleger:innen, die keine Erfahrung mit Investitionen haben, eine Herausforderung sein.

Für welche Variante solltest du sich entscheiden?

Das bleibt natürlich Geschmacksache: Ein Robo-Advisor bietet jedenfalls Bequemlichkeit und stellt eine einfache sowie günstige Möglichkeit dar, in ETFs zu investieren, ohne dass die Anleger:innen viel Zeit und Wissen dafür aufwenden müssen.

Anleger:innen geben ihre Anlageziele und Risikobereitschaft an und der Robo-Advisor wählt automatisch die passende Anlagestrategie aus. Anschließend wird das Portfolio regelmäßig angepasst, um die gewählte Strategie dauerhaft zu gewährleisten.

Unterm Strich lässt sich sagen: Ein Robo-Advisor begeht einfach weniger Anlegerfehler. Gemeint sind insbesondere damit Fehler, die nur Menschen machen (können):

- Mangelnde Erfahrung: Viele private Anleger:innen wissen nicht, wie man ein effektives ETF-Portfolio aufbaut und verwaltet.

- Fehlende Diversifikation: Ein ETF-Portfolio, das nicht ausreichend diversifiziert ist, kann sehr anfällig für empfindliche Verluste sein.

- Emotionale Entscheidungen: Menschen können aufgrund von Emotionen wie Angst oder Gier falsche Entscheidungen treffen, ein prognosefreier Robo kann das nicht.

- Mangelnde Überwachung: Ein ETF-Portfolio erfordert eine regelmäßige Überwachung und Anpassung. Bei einem Robo-Advisor ist das fest einprogrammiert.

Gut zu wissen: Es ist wichtig, sich solcher Risiken bewusst zu sein und eine für sich passende Strategie zu entwickeln. Anleger:innen sollten sich über die ETFs, in die sie investieren, ausführlich informieren, eine Diversifikationsstrategie entwickeln und ihre Entscheidungen immer auf einer rationalen Analyse abstellen.

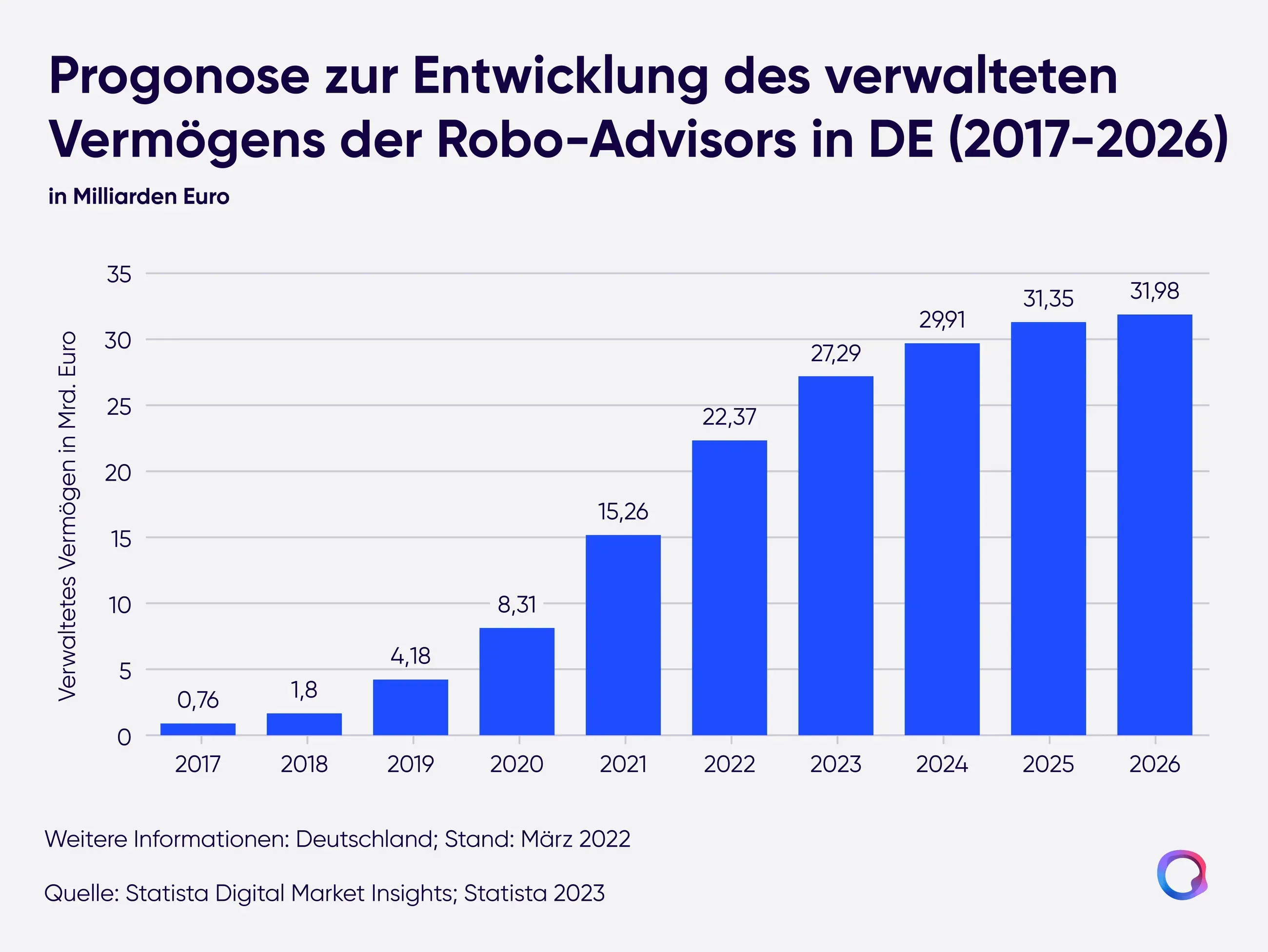

Robo-Advisors im Test: Welcher ist der beste?

„Digitales Anlegen erobert die Finanzmärkte“ stellt das Magazin Finanztest in einem großen Robo-Advisor-Vergleich in Ausgabe 7/2021 fest. In der Europäischen Union (EU) liegt Deutschland im Markt für Robo-Advisors an der Spitze.

Das zeigen die Zahlen aus aktuellen Untersuchungen. Robo-Advisors verwalteten Ende 2024 in Deutschland rund 29,9 Milliarden Euro in Fonds.

Zudem steigt das von Robo-Advisors verwaltete Vermögen in Deutschland kontinuierlich an:

Welcher Robo-Advisor ist der Beste?

Die Frage, welcher Robo-Advisor geeigneter ist, muss sich an den individuellen Zielen und Bedürfnissen der Anleger:innen orientieren. Beim Vergleich der Angebote sind aber einige Kriterien wichtig.

- Mindestanlage: Es gibt erhebliche Unterschiede bei den Mindestinvestments – von 1 Euro bis 100.000 Euro.

- Unabhängigkeit: Wenn der Vermögensverwalter zu einem Emittenten von Anlageprodukten gehört, kann das die Neutralität bei der Produktauswahl stark trüben.

- Kosten: Zu den wichtigen Vergleichskriterien zählen darüber hinaus Kosten und Gebühren sowie die Transparenz bei den Produkt- und Kosteninformationen.

Gut zu wissen: Die pauschale Vermögensverwaltungsgebühr beträgt bei quirion im Digital-Paket lediglich 0,48 % p. a. auf das gesamte investierte Kapital.

Vorsicht bei Performance-Vergleichen und Bestenlisten

Viele Anleger:innen interessieren sich für Performance-Vergleiche, also eine Gegenüberstellung der Wertentwicklung von Robo-Advisors.

Allerdings: Ein Performance-Vergleich kann aus verschiedenen Gründen irreführend sein:

- Zum einen sind viele Robo-Advisors noch jung auf dem Markt und können keine langfristigen Performancedaten vorweisen.

- Zum anderen lassen sich verschiedene Anlagestrategien nur bedingt vergleichen.

- Ein Beispiel: Portfolios mit unterschiedlich hohen Aktienquoten erwirtschaften zwangsläufig unterschiedlich hohe Renditen.

- Das sagt aber nichts aus über die Qualität meiner Geldanlage.

- Schließlich verändern sich „Bestenlisten“ von Jahr zu Jahr und von Monat zu Monat.

Das Phänomen der Orientierung an Bestenlisten hat einen eigenen Namen: „Performance Chasing“. Übersetzt heißt das so viel wie die „Jagd nach der Wertentwicklung“.

5 Mythen über Robo-Advisors: Wahr oder falsch?

Bei den vielen Mythen und Gerüchten, die über Robo-Advisors kursieren, wollen wir an dieser Stelle folgende 5 Falschdarstellungen in das richtige Licht rücken.

1. Robo-Advisors sind nur für junge Anleger:innen geeignet

Völlig falsch. Es kommt wie bei jeder Geldanlage auf den Sparzeitraum an. Wer noch mehr als 5 oder besser 10 Jahre Zeit hat, Geld zu sparen – für den ist ein Robo-Advisor genauso eine gute Wahl wie für junge Leute, die gerade erst mit dem Sparen anfangen.

Gut zu wissen: Zu den Kund:innen von quirion zählen alle Altersgruppen – angefangen bei Kindern, über Studierende, Berufseinsteiger:innen und Angestellte bis hin zu Best Ager:innen (50+) und ältere Anleger:innen im Ruhestand.

2. Robo-Advisors handeln ohne menschliche Kontrolle

Das ist nicht richtig. Der Robo-Advisor erledigt zwei Dinge:

- Er entwickelt ein Portfolio, passend zum Risikoprofil der Anleger:innen.

- Er unterstützt die Verwaltung der Geldanlage, z. B. das Rebalancing.

Doch hinter der Auswahl der ETFs und damit hinter der Anlagestrategie stehen echte Menschen, die diese breite Diversifikation in Aktien und Anleihen weltweit ermöglichen.

3. Aktive Fondsmanager:innen sind Robo-Advisors überlegen

Natürlich gibt es einige aktive Fondsmanager:innen, die sehr erfolgreich sind. Aber den allermeisten aktiven Fonds gelingt es nicht, den Markt regelmäßig zu schlagen.

Dazu kommt: Welche Fonds in Zukunft für eine gewisse Zeit den Markt schlagen, kann niemand vorhersagen. Die Bestenlisten der Vergangenheit haben keine Aussagekraft für die Zukunft.

Deshalb ist die passive und prognosefreie Strategie hier überlegen: Sie bietet privaten Anleger:innen die Möglichkeit, relativ sicher in den ganzen Markt zu investieren und von der Entwicklung der Märkte zu profitieren.

4. Kund:innen werden nur simple Musterportfolios geboten

Nein! Hinter den Portfolios von quirion und damit hinter der Auswahl konkreter ETFs verbirgt sich akribische Arbeit, die wir gerne als die „Ingenieurskunst des Anlagemanagements“ bezeichnen.

Basierend auf Kapitalmarktdaten, die mehr als 20 Jahre zurückreichen, führt der Weg in vielen Schritten über eine konkrete Aktien-Faktorindex-Kombination zu einem ETF-Portfolio für unsere Kund:innen, das kostengünstig und maximal diversifiziert ist.

>>> Mehr dazu erfährst du im Ratgeber über Diversifikation

5. Selbst Anlegen ist günstiger

Das lässt sich zumindest pauschal so nicht sagen. Es kommt immer auf die Kosten der depotführenden Bank bzw. des Online-Brokers an und auch darauf, wie oft letztlich gehandelt wird.

Und es kommt bei den Kosten auch darauf an, was man vergleicht. Natürlich ist es unterm Strich günstiger, wenn man in einen einzigen Welt-ETF selbst investiert, anstatt einen Robo-Advisor zu nutzen.

Jedoch investiert ein Robo-Advisor niemals nur in einen Welt-ETF – allein, weil er ein zu schwacher Repräsentant ist, um den ganzen Weltmarkt abzubilden. Bei quirion haben Anleger:innen bis zu 16 ETFs im Depot und zahlen dennoch eine Vermögensverwaltungsgebühr von nur 0,48 % p. a. (Stand: Januar 2024).

Fazit: Mit entsprechendem Zeitaufwand ist es unter Umständen möglich, Gebühren zu sparen, man verzichtet dafür im Gegenzug aber auf viel Know-How und Komfort.

Die Vermögensverwaltungsgebühr bei quirion beinhaltet beispielsweise:

- wissenschaftliche Portfoliokonstruktion

- Rebalancing aller Depotpositionen bei starken Abweichungen und bei jeder Einzahlung, aber garantiert mindestens einmal im Jahr

- Ermittlung des persönlichen Risikoprofils

- alle Transaktionskosten

- Auswahl der am besten geeigneten Einzel-ETFs für das Portfolio

Exkurs: Entwicklung und Aufstieg von Robo-Advisors in den letzten Jahrzehnten

Finanzdienstleister sind Vorreiter bei digitalen Angeboten von Produkten und Services. Einen Beleg dafür liefert zum Beispiel der dritte Digital Life Index der Digitalberatung Publicis Sapient, der im November 2021 veröffentlicht wurde.

In diesem Vergleich zeigt sich: Die Zufriedenheit der Verbraucher:innen mit den digitalen Erfahrungen ist bei Finanzdienstleistern höher als in allen anderen Wirtschaftszweigen, wie dem Einzelhandel, der Reise-, der Automobil- oder der Gesundheitsbranche.

1990: Erste Digitalisierungswelle durch Onlinebroker

Finanzdienstleister haben früh auf den Einsatz von digitalen Technologien gesetzt. In den 1990er-Jahren hat zum Beispiel der Markteintritt der Onlinebroker den Wertpapierhandel grundlegend verändert. Sie verbreiteten sich zunächst in den USA. In Deutschland gründete Karl Matthäus Schmidt mit Consors 1994 einen der ersten Onlinebroker.

Vor der neuen Konkurrenz durch Onlinebroker waren die Gebühren für Privatanleger:innen sehr hoch. Sie lagen oft bei mindestens einem Prozent des Ordervolumens. Aufträge von Privatkund:innen wurden häufig nur einmal am Tag ausgeführt.

Gut zu wissen: Der flexible, variable Handel war institutionellen Investor:innen vorbehalten. Heute ist Handel rund um die Uhr zu günstigen Konditionen selbstverständlich.

2000: Robo-Advisors digitalisieren die Beratung

Nach dem Wertpapierhandel erreichte die Digitalisierung um die Jahrtausendwende verstärkt die Anlageberatung und Vermögensverwaltung. Automatisierte Software für die Zusammenstellung eines Portfolios gab es bereits seit Anfang der 2000er-Jahre.

Sie war aber für die meisten Privatanleger:innen nicht verfügbar, bis die ersten Robo-Advisors an den Markt gingen.

2010: Robo-Advisors seit 2013 in Deutschland

Zu den Pionieren im Robo-Advice gehört Betterment aus den USA. Dieser unabhängige Robo-Advisor startete 2010 mit der Annahme von Investments. Impulse kamen dabei nicht nur von technologischer Seite.

Spätestens im Zuge der Finanzkrise sank das Vertrauen in viele Beratungsangebote. Denn häufig wurden insbesondere hauseigene Produkte vermittelt. Oft standen Vertriebsprovisionen im Vordergrund.

In Deutschland war quirion 2013 einer der ersten Robo-Advisors. Dieser gehört mehrheitlich zur Quirin Privatbank, der ersten unabhängigen Honorarberatung in Deutschland. Die hatte Schmidt 2006 gegründet. Das Modell: Die Kund:innen zahlen für die unabhängige Beratung, die damit von Vertriebsprovisionen unabhängig bleibt.

2020: ETFs helfen beim Aufstieg

Das zunehmende Interesse an Robo-Advice ist eng verknüpft mit der stark gewachsenen Verbreitung von ETFs. Im November 2021 waren nach Angaben des Research-Unternehmens ETFGI weltweit rund 9,7 Billionen US-Dollar in ETFs investiert. Zum Vergleich: Im Jahr 2005 waren es erst 417 Milliarden US-Dollar. ETF ist die Abkürzung für „Exchange Traded Fund“.

ETFs werden auch als „passive Fonds“ bezeichnet. Anders als bei aktiven Fonds entscheidet bei diesen nicht das Fondsmanagement über die enthaltenen Werte. ETFs bilden prognosefrei die Wertentwicklung eines zugrundeliegenden Index ab, eines Bündels von Aktien oder Anleihen.

Der Handel über die Börse erleichtert Privatanleger:innen den Kauf und Verkauf solcher Wertpapiere. Die breite Streuung der Fonds mindert die Risiken.

Gut zu wissen: Im Vergleich zu aktiven Fonds sind die ETFs wesentlich günstiger. Sie sind daher ein sehr gutes Instrument, um die Vermögensverwaltung effizienter zu machen.

Zukunftsaussichten von Robo-Advisors

Insgesamt sind die Zukunftsaussichten von Robo-Advisors vielversprechend. Robo-Advisors haben in den letzten Jahren stark an Beliebtheit gewonnen und werden voraussichtlich auch in Zukunft weiter wachsen. Hier sind abschließend ein paar Gründe:

- Bequemlichkeit: Robo-Advisors bieten eine bequeme Möglichkeit, in ETFs zu investieren, ohne dass Anleger:innen viel Zeit und Wissen aufwenden müssen.

- Niedrigere Gebühren: Robo-Advisors haben vergleichsweise viel niedrigere Gebühren als traditionelle Finanzberater, was sie für Anleger:innen weiterhin attraktiv macht.

- Automatisierte Anlagestrategien: Robo-Advisors verbinden im besten Fall das Know-how und die Erfahrung von unabhängigen Finanzexpert:innen in Sachen Anlagekonzeption und Portfoliomanagement mit einer effizienten Automatisierung des Anlageprozesses, mit dem Ziel einer maximalen Diversifikation und fairer Renditen.

- Personalisierung: Robo-Advisors bieten eine personalisierte Anlagestrategie, die auf die individuellen Bedürfnisse und Ziele der Anleger:innen zugeschnitten ist.

- Demografische Entwicklung: Die jüngere Generation bevorzugt oft digitale Lösungen und ist offen und bereit, ihre Finanzen online zu verwalten.

Fazit: Was ein Robo-Advisor Dir bieten kann

Als digitale Plattformen erleichtern Robo-Advisors die Finanzplanung und den Vermögensaufbau.

Ein typischer Robo-Advisor ermittelt dafür über einen digitalen Fragebogen z. B. die Anlageziele, die Risikoneigung und die finanzielle Situation. Die so gewonnenen Daten nutzt der Robo-Advisor, um passende Anlagevorschläge zu machen und das Kapital entsprechend anzulegen.

Gut zu wissen: Ein guter Robo-Advisor bietet eine geringe Mindestanlage, niedrige Gebühren, ein wissenschaftlich fundiertes Portfolio und eine hohe Transparenz.

Der Robo-Advisor von quirion bietet dir folgende Vorteile:

- Du kannst jederzeit mit dem Sparen anfangen – bereits ab einem Euro.

- Du zahlst nur 0,48 % p. a. Vermögensverwaltungsgebühr auf das investierte Geld.

- Du muss dich nicht um deine Geldanlage kümmern – das machen wir.

- Dein Portfolio ist maximal diversifiziert – auf Basis wissenschaftlicher Erkenntnisse.

- Deine Geldanlage passt zu deinem Risikoprofil – mit weltweiten Renditechancen.

{{anlage-component}}

Arndt Kussmann

Arndt Kussmann ist Leiter Investmentkommunikation und Analyse der Quirin Privatbank, zu der auch der Robo Advisor quirion gehört. Der zertifizierte Wertpapieranalyst ist seit über 15 Jahren im Konzern tätig. Vor seiner Zeit bei der Quirin Privatbank war Kussmann mehr als 10 Jahre im Sparkassensektor tätig, vorwiegend als Wertpapierberater für vermögende Privatkund:innen und später auch als Vermögensverwalter.

Noch Fragen?

Alle FAQsWas macht ein Robo-Advisor?

Welcher Robo-Advisor hat die beste Performance?

Für wen eignen sich Robo-Advisors?

Gibt es auch Sparpläne?

Was für Vorteile bieten Robo-Advisors?

Was spricht gegen Robo-Advisors? Nachteile?

Wie viele Robo-Advisors gibt es in Deutschland?

Was passiert, wenn quirion pleitegeht?

Wie viele Menschen nutzen Robo-Advisor?

Wie sicher ist die Geldanlage in ETF-Portfolios?

Warum reduziert ein „Rebalancing“ die Risiken?

Funktioniert bei einem Robo-Advisor alles automatisch?

Jetzt anlegen und Vermögen aufbauen.

.svg)

.svg)

Du bist in guten Händen

.svg)

Jetzt beim Testsieger sparen

Legen Sie am besten heute noch los!

Lesen Sie mehr zu unseren Auszeichnungen.