.avif)

Geldanlage ist nicht gleich Geldanlage. Die Hoffnung auf langfristiges Vermögenswachstum ist in manchen Fällen gut begründet, in anderen reine Spekulation. 7 Alternativen unter der Lupe.

Die App zeigt an, dass der Bitcoin schon wieder einen Rekord geknackt hat. In einem Anlegermagazin steht, dass der Ölpreis bald durch die Decke geht. Ein Kollege hat sich gerade ein paar Goldbarren geleistet. Er meint, das sei der beste Weg, Vermögen in unruhigen Zeiten zu sichern. Klingt eine der Aussagen irgendwie vertraut? Vielleicht ist es bei Ihnen eine bestimmte Aktie oder bestimmtes Zinsprodukt, auf das Sie neulich aufmerksam gemacht worden sind.

Ob von Medien oder Bekannten: Ständig gibt es neue „Tipps“ für die Geldanlage. Wer langfristig Vermögen aufbauen will, sollte sich bei den verschiedenen Anlageklassen aber genau anschauen, worauf die Wertentwicklung basiert. So lassen sich böse Überraschungen vermeiden.

1) Aktien

Aktien beteiligen an Unternehmen. Ziel von Unternehmen ist, einen Gewinn zu erwirtschaften und diesen möglichst zu steigern. Die unternehmerische Wertschöpfung ist die Quelle der Rendite von Aktien. Das Risiko: Die Nachfrage nach bestimmten Produkten oder Dienstleistungen kann zurückgehen oder ganz ausbleiben. Einzelne Unternehmen können aus dem Markt ausscheiden, ganze Branchen an Relevanz verlieren. Auch einzelne Regionen können wirtschaftlich lange Durststrecken durchleiden. Deshalb ist die Streuung bei der Geldanlage am Aktienmarkt sehr wichtig. Mit einem Weltportfolio reduziert man die Risiken und zapft quasi das weltwirtschaftliche Wachstum an.

Denn im Großen und Ganzen ist die Weltwirtschaft auf Wachstum ausgerichtet. Dabei muss man nicht unbedingt an immer größere Absatzmengen denken. Qualitätsverbesserungen geben der Wirtschaft ebenfalls Impulse. Trotz aller Krisen. Das wiederum spiegelt sich in langfristig steigenden Aktienkursen.

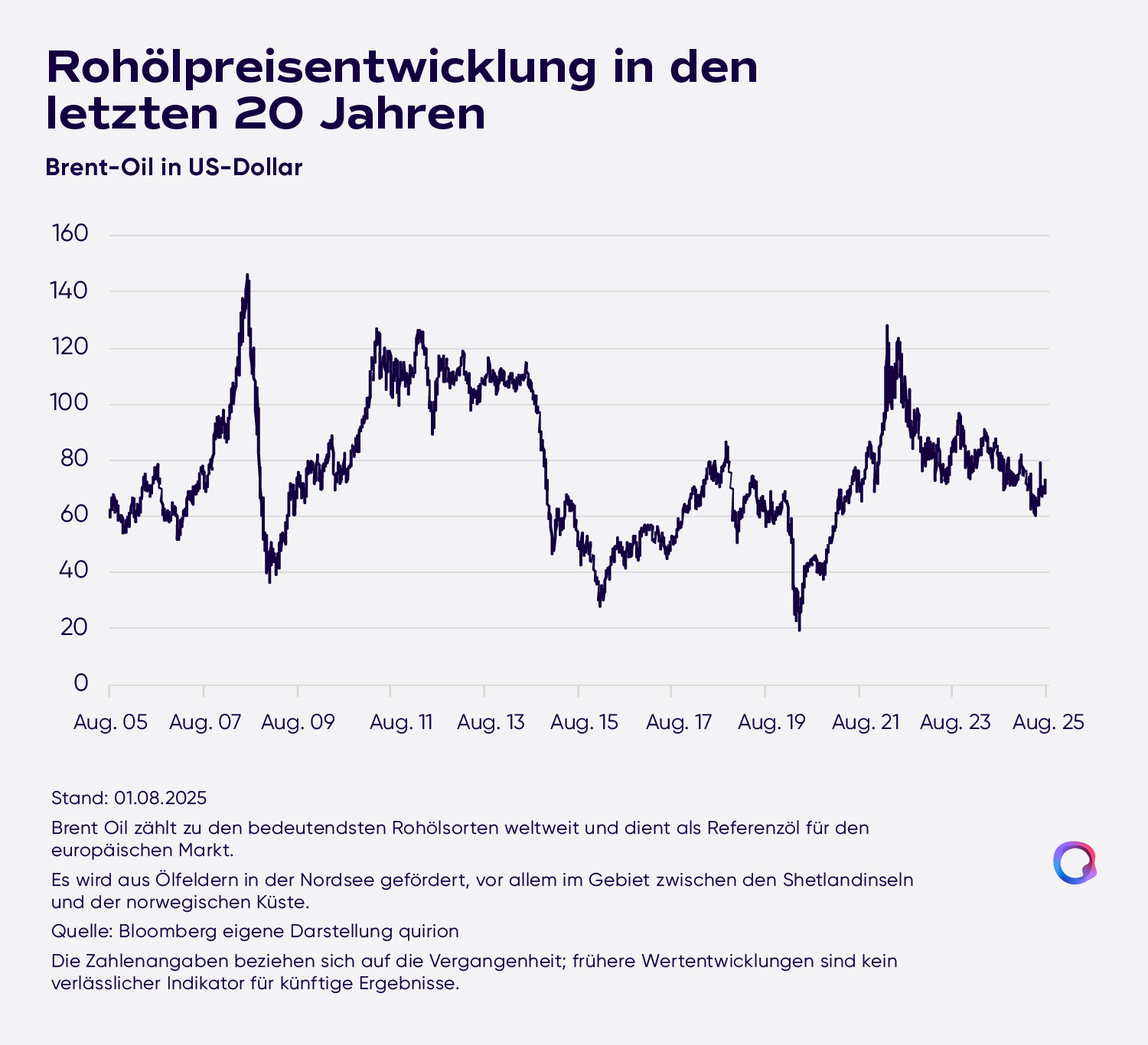

2) Rohstoffe

Ob Metalle wie Kupfer oder Energieträger wie Öl: Die Industrie ist auf Rohstoffe angewiesen. Allerdings ist bei Rohstoffen die Wertschöpfung nicht „eingebaut“ wie bei Aktien. Denkbar und durchaus wünschenswert ist, dass der Bedarf an einzelnen Rohstoffen abnimmt – bei Öl zum Beispiel durch energieeffizientere Technologien oder durch alternative Energien. Eine Wachstumslogik wie bei der Wirtschaft insgesamt gibt es bei Rohstoffen nicht.

Darüber hinaus: An einem Rohstoff kann man sich nicht so einfach beteiligen wie an börsennotierten Unternehmen. Bei Öl ist die Geldanlage in der Regel mit dem Terminmarkt verbunden und läuft über komplexe Produkte. Oft kommt es zu extremen Preisschwankungen. Das Risiko ist entsprechend hoch. Als Geldanlage für den langfristigen Vermögensaufbau eignen sich solche Investments nicht.

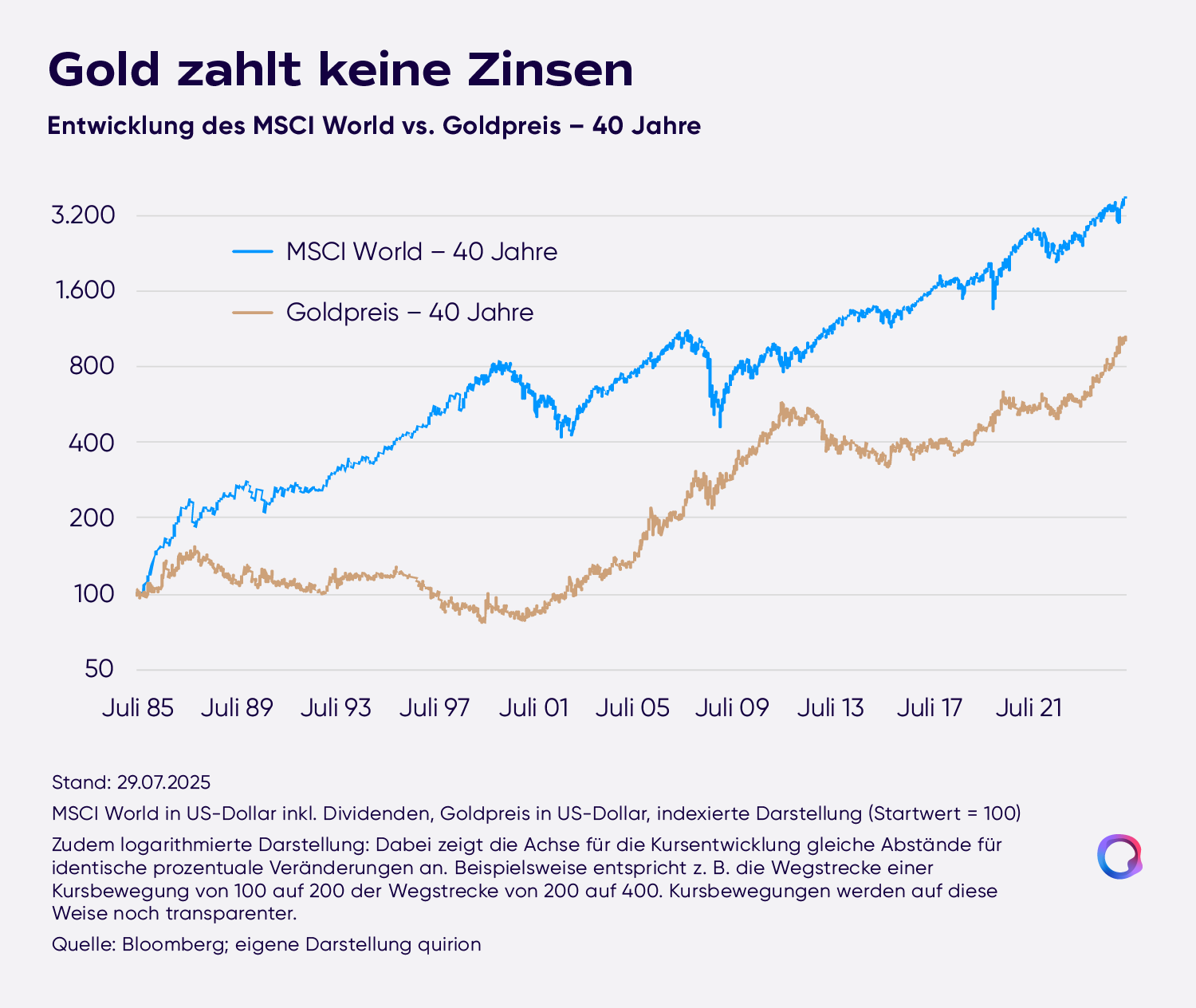

2) Gold

Gold hat auf die Menschen von jeher eine magische Anziehungskraft ausgeübt. Die Nachfrage kommt heute vor allem aus der Schmuckherstellung. Aber auch von vielen Investoren, bei denen Gold von seinem Image als „Krisenschutz“ zehrt. In jüngster Zeit erhöhen zudem Notenbanken ihre Bestände, um sich vom US-Dollar unabhängiger zu machen. Gerade Letzteres gilt als einer der wesentlichen Gründe für den Kursanstieg der vergangenen Jahre.

Einen ökonomischen Grund für langfristig steigende Goldpreise gibt es jedoch nicht. Das Edelmetall ist für sich genommen nicht produktiv und wirft keine laufenden Erträge ab. Es eignet sich daher nur als kleine Beimischung – und vor allem für diejenigen, denen Gold ein Gefühl der Sicherheit vermittelt.

4) Krypto

Seit dem Wahlkampf von Donald Trump sind Kryptowährungen wie Bitcoin wieder ständig in den Schlagzeilen. Seine Ankündigung einer US-Kryptoreserve löste zunächst Kurssprünge aus, die aber bald wieder verpufften. Dann gab es neue Impulse von Trumps „Genius Act“, der rechtliche Rahmenbedingungen für an den Dollar gebundene „Stablecoins“ schafft.

Extreme Preisschwankungen dürften bei Kryptowährungen aber weiterhin auf der Tagesordnung stehen. Denn ihre Wertentwicklung basiert auf reiner Spekulation. (verlinken auf https://www.quirion.de/post/bitcoin-eine-gute-geldanlage) Würden Kryptowährungen wertlos, hätte das ökonomisch keine Bedeutung. Investieren sollte man daher nur mit hohem Risikobewusstsein und mit einem sehr kleinen Teil des Vermögens. Ein Kern-Investment für den Vermögensaufbau sind Kryptowährungen nicht.

5) „Private Markets“

Ist etwas nicht öffentlich zugänglich, macht das besonders neugierig: Man vermutet, es könnte einem etwas Spannendes entgehen. Ob Venture Capital, Infrastrukturinvestitionen oder Private Equity: Sie alle gehören zur Kategorie „Private Markets“. Gewöhnlich kommen nur institutionellen Investoren zum Zug und es gibt hohe Mindestinvestments.

ELTIFs, so das Produktversprechen, sollen das ändern. Die „European Long-Term Investment Funds“ sind eine relativ neue Fondsgattung. Die hat ihre Tücken: Anders als zum Beispiel bei Aktien-ETFs sind lange Haltefristen zu beachten. Meist liegen sie bei mindestens 24 Monaten und es gibt eine einjährige Kündigungsfrist. Zu hohen Ausgabeaufschlägen kommt oft noch eine Erfolgsprämie. Und über die Erfolgsaussichten der einzelnen Projekte im Fonds kann nur spekuliert werden. Sich an wirtschaftlicher Wertschöpfung zu beteiligen, ist über Aktien-ETFs jedenfalls wesentlich effizienter möglich.

6) Anleihen

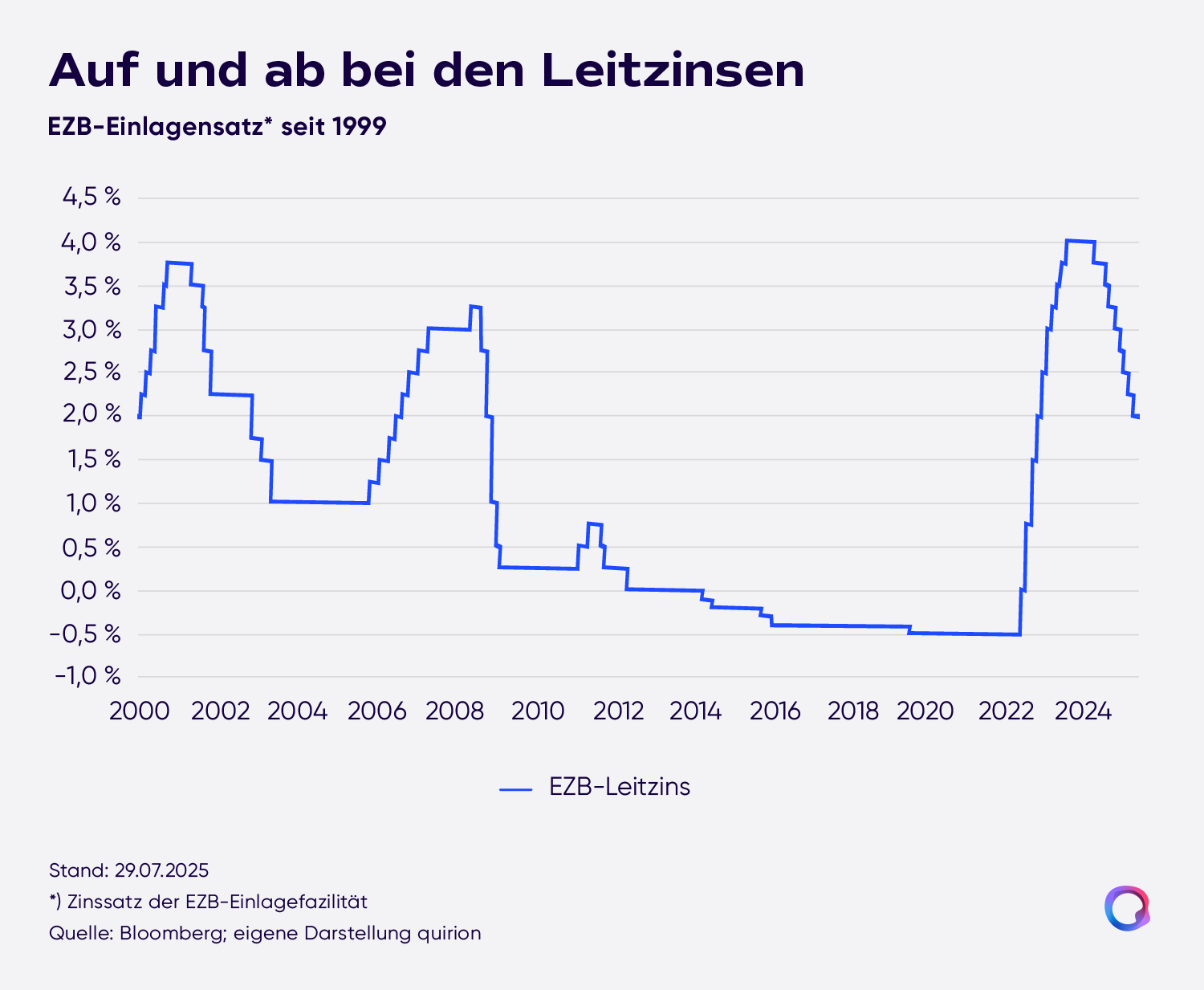

Dass Anleihen etwas mit Kredit zu tun haben, steckt schon im Begriff. Man verleiht Geld in einem vorab festgelegten Zeitraum und erhält dafür einen bestimmten Zins. Rendite und Risiko hängen von der Bonität des Emittenten und von der Laufzeit der Anleihe ab. Das Leitzinsniveau spielt ebenfalls eine Rolle. Wenn das Leitzinsniveau zum Beispiel sinkt, drückt das bei Neuemissionen ebenfalls die Zinsen.

An wirtschaftlicher Wertschöpfung beteiligen Anleihen nicht. Die langfristigen Renditeaussichten sind in der Regel geringer als bei Aktien. Allerdings auch die Kursschwankungen. Das gilt besonders für Staatsanleihen hoher Bonität. Durch Beimischung von Anleihen kann man daher die Schwankungen des Aktienanteils im eigenen Portfolio abfedern. Dabei empfiehlt sich wiederum eine breite Streuung, um das Risiko zu reduzieren.

7) Tagesgeld

Bei Produkten wie Tagesgeld gibt es keine Kursschwankungen. Doch dafür müssen Anlegerinnen und Anleger erhebliche Nachteile bei der Rendite in Kauf nehmen. Die Zinshöhe können Banken mehr oder weniger frei bestimmen. Nach einer Analyse von Verivox zahlten Sparkassen im Mai beim Tagesgeld im Schnitt gerade einmal 0,44 Prozent und regionale Genossenschaftsbanken 0,46 Prozent. Bei überregionalen Banken lag der Durchschnittszins bei 1,27 Prozent. Inzwischen dürften die Zinsen weiter gesunken sein, denn die EZB hat im Juni nochmals die Leizinsen gesenkt. Jedenfalls ist der Zins weit niedriger als die aktuelle Inflation.

Für den langfristigen Vermögensaufbau taugt Tagesgeld nicht. Sinnvoll ist es für Mittel, die man kurzfristig „parken“ will. Eine smarte Alternative für diesen Zweck: quirion Cash-Invest.

Fazit:

Für den langfristigen und systematischen Vermögensaufbau ist die Anlageklasse Aktien am besten geeignet. Denn keine andere ist so eng wie diese mit der Wertschöpfung der Wirtschaft verknüpft. Dabei empfiehlt sich ein möglichst breit gestreutes Portfolio. Das globale ETF-Portfolio von quirion ist nach wissenschaftlichen Kriterien diversifiziert und beteiligt an rund 8.000 Aktien aus über 70 Ländern.

Eine reine Aktienanlage ist aber nicht in jedem Fall optimal. Die ideale Lösung hängt vom persönlichen Anlageziel und der individuellen Risikoprofil ab. Wenn Sie mehr wissen wollen: Beantworten Sie uns einfach online ein paar einfache Fragen, etwa zu Ihrer Risikoneigung und zu Ihrem Anlagehorizont. Auf Knopfdruck erhalten Sie einen Anlagevorschlag, der zu Ihrem Profil passt.

Zu unserem Anlagevorschlag geht es hier entlang.

.svg)

.svg)

.svg)