.avif)

Günstig, ohne feste Bindungen und auf einem Gleitpfad zur Rendite des Aktienmarkts: Wie die Altersvorsorge bei quirion sich von anderen Angeboten unterscheidet, erklärt Senior Analyst Dr. Anselm Hüwe.

Herr Hüwe, die gesetzliche Rente allein reicht nicht, um den Lebensstandard im Alter zu halten. Das ist den meisten inzwischen bekannt. Warum wird trotzdem noch zu wenig vorgesorgt?

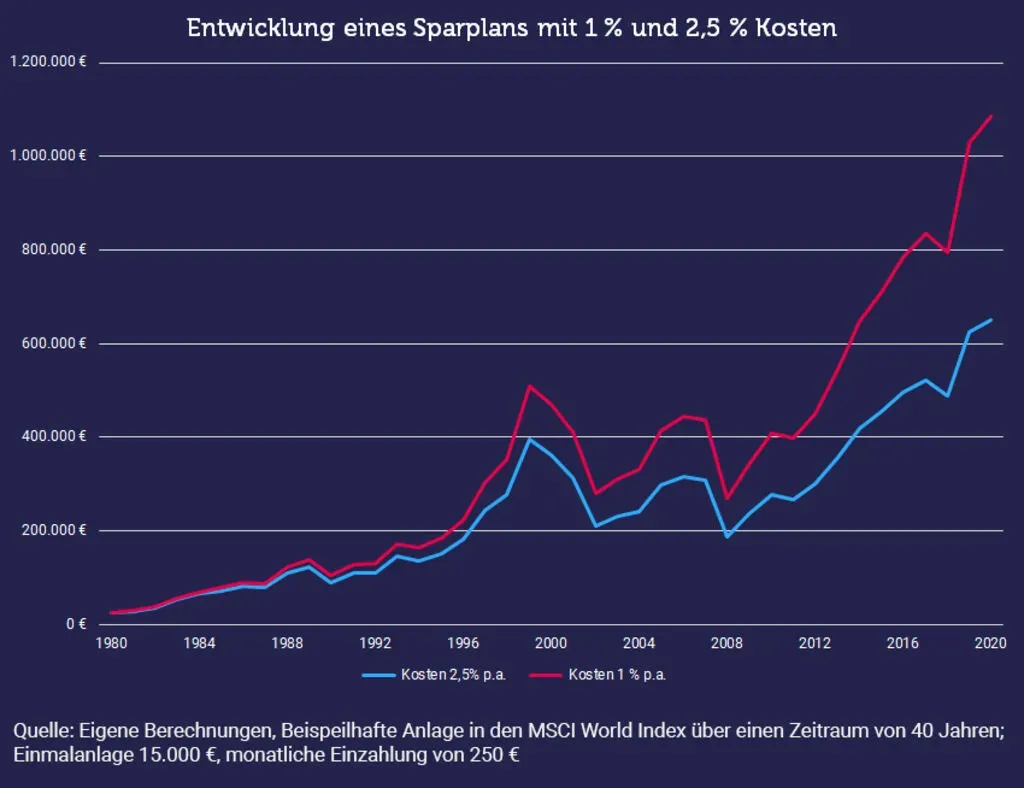

Um überhaupt Geld zur Seite legen zu können, muss zunächst einmal natürlich genug zum Sparen übrig bleiben. Bei vielen ist das aber der Fall. Das Geldvermögen privater Haushalte lag laut Bundesbank Ende 2020 bei insgesamt fast 7 Billionen Euro. Wir glauben, dass die mangelnde Vorsorge unter anderem an der Ausgestaltung klassischer Vorsorgeprodukte liegt. Nehmen Sie die klassische Lebensversicherung. Zunächst einmal ist die ziemlich schwer durchschaubar: Welcher Versicherte weiß schon genau, wie viel von dem Versicherungsbetrag angelegt und wo das Geld investiert wird? Dazu kommt: Solche Produkte binden die Vorsorgesparer fest an sich. Wenn sich die Lebenslagen einmal unerwartet ändern, kommt man kaum an das schon angesparte Kapital heran, jedenfalls nur zu hohen Kosten. Vor allem aber: Solche Produkte sind teuer. Erst nach vielen Jahren sind die Abschlusskosten gedeckt. Kosten gehen immer zulasten der Rendite.

Was macht quirion denn anders?

Auch bei uns kostet die Altersvorsorge etwas. Wir halten die Kosten jedoch sehr niedrig. Denn wir investieren günstig in ETFs und beteiligen die Anleger so an den Renditen der globalen Aktienmärkte. Zwar gibt bei uns keine Garantien. Aber Garantien kosten Geld und werden immer unattraktiver. Ab 2022 soll zum Beispiel der sogenannte Garantiezins in der Lebensversicherung von aktuell 0,9 Prozent auf nur noch 0,25 Prozent sinken. Staatliche Zuschüsse gibt es, wie bei allen ungeförderten Angeboten, nicht. Dafür haben Sie mehr Flexibilität. Sie kommen bei uns jederzeit an Ihr Geld, ohne zusätzliche Kosten – genauso wie bei unseren Standard-Portfolios. Anders als bei diesen richten wir die Altersvorsorge allerdings nach dem Alter des Sparers und seinem voraussichtlichen Renteneintritt aus.

Warum gelten in der Strategie für die Altersvorsorge denn andere Regeln?

Wir gehen gewöhnlich davon aus, dass jeder Anleger individuelle aber stabile Risikopräferenzen hat. In unseren Standard-Portfolios halten wir die Aktienquote daher konstant. Bei den Altersvorsorge-Portfolios nehmen wir demgegenüber die Perspektive des Gesamtvermögens in den Blick. Das umfasst neben dem finanziellen Vermögen auch das Arbeitseinkommen. Das sogenannte Humankapital, der Wert aller zukünftigen Arbeitseinkünfte, nimmt mit zunehmendem Alter logischerweise kontinuierlich ab. Ein weiterer Aspekt ist nun, dass die jährlichen Lohnschwankungen weit unter denen eines gut diversifizierten Aktienportfolios liegen. Will man also für sein Gesamtvermögen ein konstantes Risikoniveau, so sinkt der Aktienanteil mit dem Lebensalter.

Heißt das, dass quirion in der Altersvorsorgestrategie nur auf das Lebensalter schaut?

Wir haben drei Gleitpfade festgelegt. Die sind entsprechend der Risikoneigung ausgerichtet. Anleger entscheiden sich zwischen den Varianten „offensiv“, „moderat“ oder „defensiv“. Wir berücksichtigen also sowohl die Risikoneigung als auch das Lebensalter und die Zeit bis zur Rente. In jedem der drei Gleitpfade wird der Aktienanteil dann über die Zeit immer geringer.

Was mache ich, wenn ich schon kurz vor der Rente stehe oder mein Rentenalter erreicht ist?

Altersvorsorge ist bei uns nicht an einen bestimmten Einstiegszeitpunkt gebunden. Wenn die Ruhestandsphase schon begonnen hat, steht ganz der Inflationsschutz im Vordergrund. Den realisieren wir in den Altersvorsorge-Portfolios dann über inflationsgeschützte Anleihen und auch über Rohstoff-Investments.

Wenn es keine Garantien gibt: Wie sicher ist meine Altersvorsorge bei quirion?

ETFs sind Sondervermögen. Das bedeutet, dass sie vor einer Insolvenz der Fondsgesellschaften oder Banken geschützt sind. Sie sind Eigentum der Anleger. Kapitalmarktrisiken können wir natürlich nicht ausschließen. Aber die sind der „Preis“ für eine Chance auf Rendite – und die sollte man nutzen. Denn wer langfristig seine Rentenlücke schließen will, kann auf die Rendite des Aktienmarkts kaum verzichten.

.svg)

.svg)

.svg)