.avif)

Unser Gehirn ist nicht nur Quelle rationaler Entscheidungen. Wer langfristige Ziele wie den Vermögensaufbau anstrebt, muss oft biologisch vorgeprägten Impulsen widerstehen. Was dabei hilft und wie man es sich leicht macht.

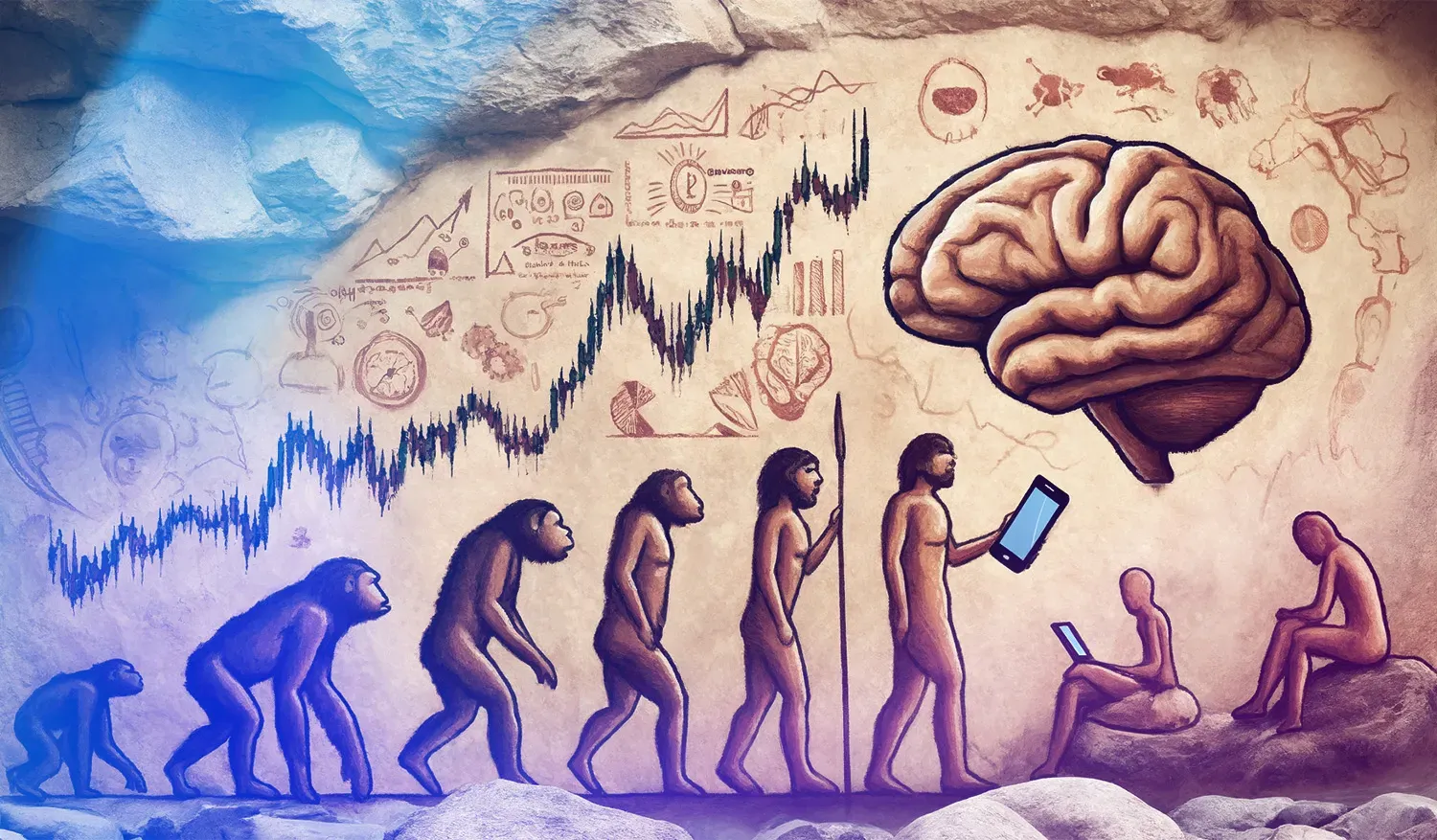

In gewisser Weise steckt unser Gehirn noch in der Steinzeit. So argumentierten jedenfalls schon in den 1990er Jahren Leda Cosmides und John Tooby, die zu Wegbereitern der modernen Evolutionspsychologie gezählt werden. Ihnen zufolge sind viele „Schaltkreise“ in unserem Kopf nicht auf die heutigen Alltagsprobleme eingestellt, sondern auf die Herausforderungen unserer Vorfahren der menschlichen Frühzeit.

„Evolutionsbiologisch betrachtet, geht es zunächst darum, dass wir im Hier und Jetzt überleben“, erklärt die Wirtschaftspsychologin Prof. Dr. Mira Fauth-Bühler von der FOM Hochschule. „Wir essen, wenn wir Hunger haben. Wir trinken, wenn wir Durst haben.“ Wenn dies geschehe, schütte unser Gehirn Dopamin und weitere Botenstoffe aus, die eine sofortige Belohnung und das Verlangen nach mehr signalisieren. Deshalb sei unser Gehirn aus evolutionärer Sicht nicht auf Verhaltensweisen wie Sparen und Investieren ausgerichtet. Denn bei solchen langfristigen Zielen entfalle die kurzfristige Belohnung. „Um langfristige Sparziele zu erreichen, müssen wir Impulse, die eine sofortige Belohnung versprechen, unterdrücken.“

Gerade bei der Geldanlage fällt das nicht immer leicht. „Diese zwei Aktien machen Anleger reich“, „Mehr als 100 Prozent Kurspotenzial“: Solche Schlagzeilen gibt es ständig. Sie sprechen die Neigung zu schneller Belohnung an, ganz wie beim Glücksspiel. So verführen sie rasch zu Anlagefehlern und dazu, unnötig große Risiken einzugehen.

Die emotionale Alarmglocke

Während manche das Risiko lieben, scheuen andere davor zurück. Nicht alle Menschen sind gleich. Und nicht in allen Situationen reagieren wir auf dieselbe Weise. Eine wichtige Rolle als Impulsgeber spielt dabei die Amygdala, eine Art emotionaler Alarmglocke im limbischen System unseres Gehirns. Sie löst bei der Wahrnehmung von Gefahr Emotionen wie Angst oder Wut aus.

Evolutionär war entscheidend, über Flucht oder Angriff nicht lange nachzudenken. Herzklopfen, Schweiß auf der Stirn: Solche biologischen Reaktionen sind unwillkürlich und können blitzschnell zu einem bestimmten Verhalten führen. Der US-Autor Jason Zweig, der sich in Büchern und Beiträgen intensiv mit der Materie beschäftigt hat, nennt ein Beispiel: „Wenn ich Ihnen eine Klapperschlange in den Schoß werfe, würden Sie nicht lange darüber nachgrübeln, ob sie echt ist oder ein Gummispielzeug. Sie würden von Ihrem Stuhl aufspringen.“

Doch das, was evolutionär äußerst nützlich war, kann bei der Geldanlage in die Irre führen. Neurowissenschaftler wie Hans Breiter von der US-Universität Harvard haben herausgefunden, dass die Amygdala schon dann höchst aktiv werden kann, wenn finanzielle Verluste lediglich befürchtet werden. Kursschwankungen, die solche Befürchtungen auslösen können, sind an den Kapitalmärkten aber ganz normal – und erstmal noch kein Verlust. Der wird unter Umständen nur für diejenigen real, die panisch auf die Schwankungen reagieren und ihre Wertpapiere verkaufen.

Dabei gibt es rein rational betrachtet gute Gründe dafür, die Aktienmärkte beim Vermögensaufbau einzubeziehen, selbst wenn diese mitunter stärker schwanken. Denn die Aktienkurse sind langfristig und im Schnitt immer aufwärtsgerichtet gewesen. Das ist kein Zufall: Aktien beteiligen an Unternehmen und damit an der Wirtschaft. Diese ist prinzipiell auf Wachstum aus.

Biologische Neigung zur Vorhersage

Allerdings: Man weiß nicht schon im Vorhinein, welche Unternehmen zu den künftigen Gewinnern gehören werden. Deshalb spricht viel für eine systematische globale Streuung, durch die man die Risiken gegenüber der Geldanlage in einzelne Wertpapiere deutlich reduziert. Und für eine prognosefreie Anlagestrategie, die sich nicht auf Spekulationen über die Zukunft einlässt.

Auch das leuchtet aber nicht gleich intuitiv ein. Denn unser Gehirn neigt dazu, sich Prognosen zuzutrauen. Der US-Autor Zweig nennt das die „Abhängigkeit von Vorhersagen“. Gemeint ist, dass unser Gehirn ständig nach Mustern sucht, um eine gewisse Handlungssicherheit für die Zukunft zu gewinnen. In der Frühzeit war das wichtig, etwa um zu beurteilen, dass bestimmte Pflanzen immer essbare Wurzeln haben oder der Tag immer auf die Nacht folgt.

Ob eine Folge von Zahlen oder Ereignissen – bis heute versuchen wir in allen möglichen Lebensbereichen, Muster zu erkennen und daraus auf die Zukunft zu schließen. Hat ein Unternehmen im ersten, zweiten und dritten Quartal die Gewinnprognosen übertroffen, scheint klar zu sein, was im vierten Quartal passieren wird. Hat ein bestimmtes Marktsegment eine gewisse Zeit lang die Nase vorn, dann meinen wir zu „wissen“, wie es weitergeht. Doch niemand kann solche Entwicklungen verlässlich vorhersagen. Weshalb man die Anlagestrategie besser nicht auf Prognosen stützt.

Die Impulse überlisten

Zwar sind wir Impulsen von evolutionär älteren Teilen des Gehirns ausgesetzt, aber diesen nicht ausgeliefert. Wir können rational agieren. Im Gehirn spielt der präfrontale Kortex eine Schlüsselrolle, wenn es darum geht, ganz bewusst Ziele zu verfolgen. Wir können lernen und neue Gewohnheiten einüben.

Schon sich bewusst zu machen, wie unser Gehirn bei der Geldanlage tickt, kann ein erster Schritt sein. Und ein zweiter darin bestehen, sich nicht irreführenden Signalen auszusetzen. Wer nicht jeden Tag die kurzfristigen Kursbewegungen verfolgt, sieht nicht ständig Alarmzeichen. Wer „heiße Börsentipps“ meidet, neigt bei der Geldanlage weniger zum Glücksspiel.

Trotzdem kann es anstrengend sein, sich immer wieder gegen emotionale Wellen zur Wehr zu setzen. Hier hilft eine gewisse Automatik: Wer Sparpläne nutzt, überlegt nicht immer wieder neu, ob man Geld anlegen soll oder nicht.

Ein Angebot für diejenigen, die sich über ihren Vermögensaufbau nicht weiter den Kopf zerbrechen wollen, ist das globale Portfolio von quirion. Es basiert auf wissenschaftlichen Erkenntnissen und verfolgt eine prognosefreie Anlagestrategie: Dabei gibt es Varianten für jedes Risikoprofil. Denn nicht für jede Risikoneigung und jeden Anlagehorizont ist ein reines Aktienportfolio geeignet. Alle Varianten gibt es auch als ETF-Sparplan Plus, schon ab einer Sparrate von 25 Euro im Monat.

.svg)

.svg)

.svg)