.avif)

In vielen Börsenindizes dominieren die Schwergewichte gerade besonders stark. Zum Beispiel im S&P 500: Da haben die 10 Top-Aktien in diesem Jahr zeitweise schon ein Gewicht von rund 40 Prozent erreicht. Wir schauen auf die Folgen für die Anlagestrategie.

Rund 23 Billionen US-Dollar: Diesen Börsenwert brachten die zehn größten US-Aktien im August auf die Waage. Rechnet man alle in der Europäischen Union gelisteten Aktien zusammen, kam man zu dieser Zeit gerade einmal auf 12,8 Billionen US-Dollar. Allein der US-Chipentwickler Nvidia war mit 4,2 Billionen US-Dollar deutlich höher bewertet als der gesamte deutsche Markt (3,0 Billionen US-Dollar).

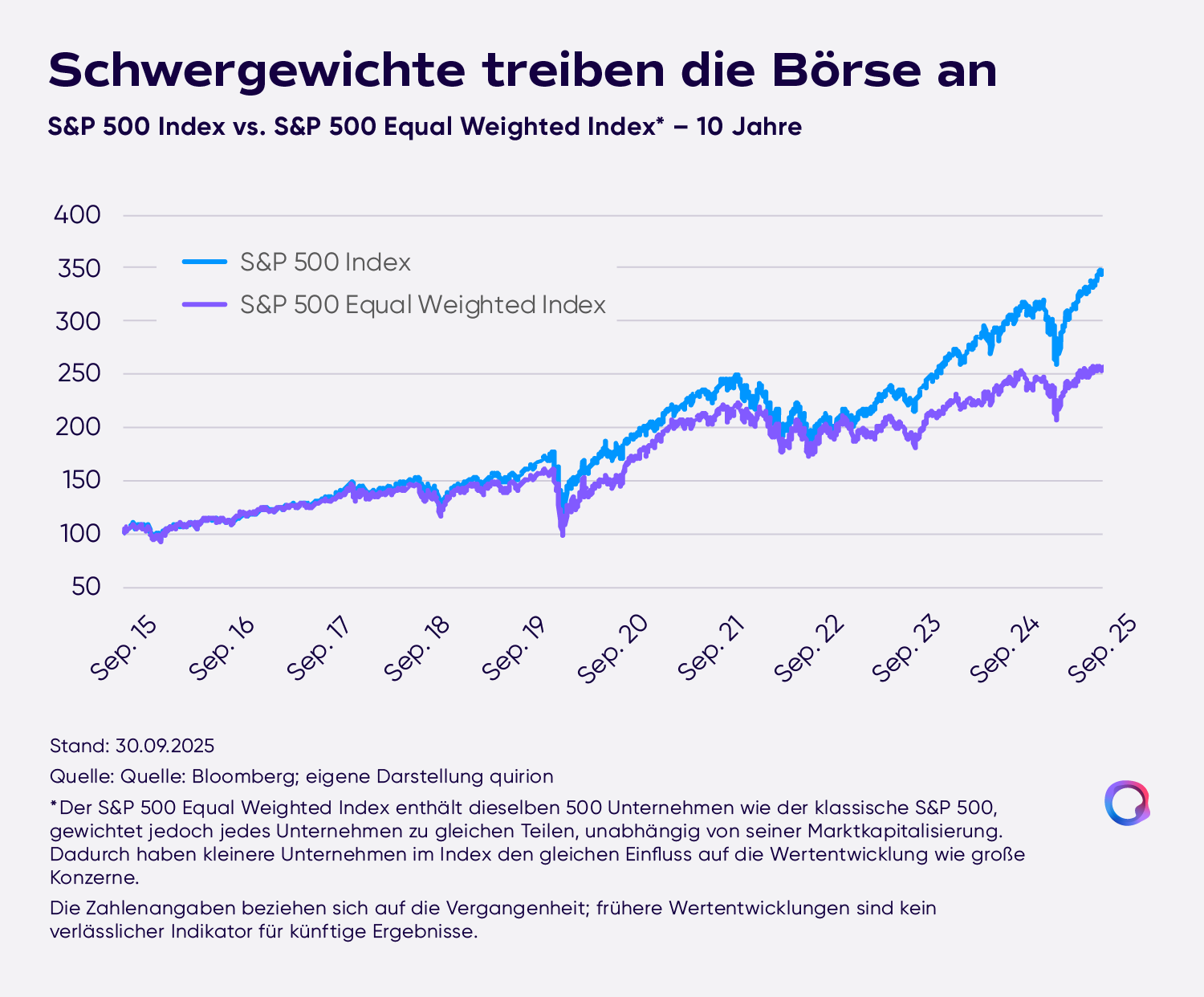

Manche sprechen von einer gefährlichen Schieflage, andere von einer „neuen Normalität“. 2015 lag das Gewicht der zehn Top-Werte im amerikanischen S&P 500 bei etwa 17 Prozent. Im August dieses Jahres waren es rund 40 Prozent. Dabei setzen sich die Top Ten schon länger fast ausschließlich aus großen Tech-Werten zusammen.

Die Schwergewichte aus den USA beherrschen auch den MSCI World: Ein gutes Viertel des Börsengewichts dieses Index mit immerhin 1.320 Aktien steuern die zehn Top-Aktien bei, allesamt aus den USA. Aber auch in Indizes ohne US-Titel lässt sich ein Konzentrationstrend beobachten. Im DAX zum Beispiel. Der ist mit seinen 40 Werten zwar ohnehin sehr fokussiert. Doch dass die fünf Top-Aktien fast so viel wie die 35 anderen auf die Waage bringen, kam zuletzt im Jahr 2000 vor.

„Die Tatsache, dass einzelne Aktien oder Branchen in Börsenindizes dominieren, ist nichts Besonderes“, stellt Philipp Dobbert fest, Leiter der Vermögensverwaltung bei quirion und der Quirin Privatbank. „Außergewöhnlich ist aber in der Tat das Ausmaß der Dominanz, insbesondere in den USA.“ Je stärker ein Index konzentriert sei, desto anfälliger werde er für schlechte Nachrichten bei den Schwergewichten. „Das hat sich in den Krisenjahren 2007 und 2008 gezeigt. Damals war es die Bankbranche, die ein besonders hohes Gewicht hatte.“

Orientierung an der Marktkapitalisierung

Das Börsengewicht, die sogenannte Marktkapitalisierung, bestimmt sich aus der Zahl der Aktien eines Unternehmens und dem jeweils aktuellen Kurs. Die meisten Indizes orientieren sich daran. So hängt deren Kursentwicklung tendenziell immer stärker von den Aktien ab, die gerade sehr gefragt sind.

Dass die aktuellen Top-Werte im S&P 500 sehr gefragt sind, ist nicht aus der Luft gegriffen. Das zeigt ein Blick auf die Gewinne: In den 12 Monaten bis Ende August haben sie rund 33 Prozent zu den gesamten Gewinnen der in diesem Index gelisteten Unternehmen beigesteuert.

Doch an der Börse zählt nicht die Vergangenheit, sondern die Zukunft. Und ob die Unternehmen die ambitionierten Erwartungen erfüllen werden, die sich in ihren hohen Bewertungen spiegeln, ist alles andere als sicher. Manche raten deshalb zu ETFs auf Indizes, die enthaltene Werte nicht nach ihrer Marktkapitalisierung, sondern alle gleich gewichten („equal weight“). Die Spekulation: Wenn die Kurse der heiß gehandelten Aktien irgendwann einmal sinken, würde das solche ETFs viel weniger stark treffen.

„Für mich ist dieser ein Rat ein Musterbeispiel dafür, das Kind mit dem Bade auszuschütten“, stellt Dobbert fest. „Denn die verschiedenen Aktien in einem Markt tragen in ganz unterschiedlichem Ausmaß zur Gesamtrendite bei. Ein gleichgewichteter Index blendet das aus.“ Wer also alle Aktien eines Marktes gleich gewichtet, kappt jede Menge Renditechancen.

Wenige Aktien machen die Performance

Der US-Ökonom Hendrik Bessembinder hat in einer 2020 erschienenen Studie die Entwicklung von US-Aktien zwischen 1926 und 2019 analysiert. Dabei stellte er fest: Von den 26.168 seit 1926 gelisteten Unternehmen haben „nur“ 11.036 das Vermögen ihrer Aktionäre vermehrt. Dabei waren lediglich 83 Unternehmen für die Hälfte des gesamten Vermögenswerts verantwortlich, der im US-Aktienmarkt in diesem Zeitraum geschaffen wurde. Dass wenige Aktien die Performance treiben, betrifft nicht nur die USA: In einer 2023 publizierten Studie kam Bessembinder zu dem Ergebnis, dass im Zeitraum von 1990 bis 2020 die gesamte Netto-Vermögensbildung an den globalen Aktienmärkten letztlich auf bloß 2,4 Prozent der Unternehmen zurückzuführen war.

Einzelne Aktien steuern also den Löwenanteil zur positiven Wertentwicklung an den Aktienmärkten bei. Das Problem: „Man kann im Vorhinein nicht wissen, welche Aktien das künftig sein werden.“ Auch wenn man vielleicht glaubt, da so eine Ahnung zu haben. Oder auf Expertinnen und Experten vertraut. „Fakt ist: Wer versucht, mit einer Auswahl oder durch gezielte Gewichtung eine Verbesserung der Rendite zu erreichen, handelt sich immer höhere Risiken ein.“ Denn damit mache man sich von Prognosen abhängig. „Ob man richtig liegt, ist Glückssache.“

Schwarmintelligenz des Marktes nutzen

Eine solide Anlagestrategie spekuliert nicht. Weder über „faire Bewertungen“ noch über die Aussichten für einzelne Aktien, Branchen oder Länder. „Das Klügste ist, nicht schlauer sein zu wollen als der Markt“, unterstreicht Dobbert. „Aktien bieten als Anlageklasse herausragende Renditechancen und mit einer entsprechenden Streuung des Portfolios nutze ich die, ohne unnötige Risiken einzugehen.“

Bei der Streuung, der sogenannten Diversifikation, gibt es verschiedene Methoden. Das Prinzip: Wer bloß in eine oder wenige Aktien investiert, macht sich vom Erfolg oder Misserfolg einzelner Unternehmen abhängig. Je größer die Zahl der Wertpapiere, desto geringer sind die Auswirkungen von Bewegungen einzelner Aktien auf das Anlageergebnis. Bei einer ausgefeilten Diversifikation nach wissenschaftlichen Kriterien geht es aber nicht bloß um die Zahl der Aktien. „Wir berücksichtigen insgesamt fünf Renditefaktoren“, zeigt Dobbert auf. „Die kombinieren wir so, dass wir die langfristige Rendite des Weltaktienmarkts möglichst genau spiegeln.“

Das globale Portfolio von quirion beteiligt über ETFs an rund 8.000 Aktien aus über 70 Ländern. Anders als im beliebten MSCI World sind im globalen ETF-Portfolio von quirion deshalb unter anderem auch Aktien von kleineren Unternehmen und aus Schwellenländern enthalten. Im MSCI World lag der US-Anteil Ende August bei über 70 Prozent. Im Aktienanteil des globalen ETF-Portfolios von quirion haben US-Aktien dagegen ein Gewicht von etwa 46 Prozent. Die Top Ten machen dort nur 11 Prozent aus.

„Wir wollen im globalen ETF-Portfolio das bestmögliche Verhältnis von Renditechancen und Risiken erreichen“, unterstreicht Dobbert. „Das bedeutet, dass wir weder auf attraktive Renditechancen verzichten noch unnötige Risiken eingehen.“

Wie du mit uns langfristig Vermögen aufbaust, erfährst du hier.

.svg)

.svg)

.svg)