.avif)

In den ersten sieben Monaten des Jahres kletterte der DAX mehrfach auf neue Allzeithochs. Auch in den USA und in Japan sind die Kurse kräftig gestiegen. Doch dann ist die Dynamik abgeflaut. Ein Blick auf die Bewegungen an den Aktien- und Anleihemärkten.

Ein Plus von 12 Prozent im DAX, von 17 Prozent im S&P 500 und von 29 Prozent im Nikkei 225: Die Entwicklung der Aktienmärkte von Jahresbeginn bis Anfang September hätte sich vor einem Jahr kaum jemand so positiv ausgemalt. Doch von Euphorie keine Spur. Denn nach mehreren Allzeithochs im DAX und hohen Kursgewinnen in den USA sowie in Japan ist die Aufwärtsbewegung ins Stocken geraten. „Der Markt ist etwas hibbelig“, beschreibt unser Chefvolkswirt Philipp Dobbert die Stimmungslage. „Auch Nachrichten mit überschaubarer Tragweite haben die Kurse jüngst ins Wanken gebracht.“

Sich einen Reim auf kurzfristige Kursentwicklungen zu machen, fällt manchmal schwer. Ein Beispiel: Anfang August stufte die Ratingagentur Fitch die Bonität der USA vom Top-Rating „AAA“ auf „AA+“ herunter. Hintergrund war unter anderem der heftige politische Streit, der im Mai um die Anhebung der Schuldenobergrenze entbrannt war. Nicht zum ersten Mal war es erst „in letzter Minute“ zu einer Einigung gekommen. Rein praktisch dürfte sich die Herabstufung aber kaum auf die Attraktivität von US-Anleihen auswirken. Dafür sind diese international zu gefragt. „Kurioserweise reagierte gerade der DAX im Anschluss an die Nachricht mit deutlichen Kursverlusten“, stellt Dobbert fest.

Ein paar Tage zuvor hatte sich der deutsche Leitindex noch wesentlich robuster gezeigt. Da hatte der Internationale Währungsfonds (IWF) die Prognose für die Wirtschaftsentwicklung in Deutschland gesenkt. Das Bruttoinlandsprodukt soll demnach in diesem Jahr stärker schrumpfen als zuvor erwartet, nämlich um 0,3 Prozent. Auch auf diese Nachricht hatte der DAX zwar mit einem kurzen Rücksetzer reagiert, dann aber rasch ein neues Allzeithoch erreicht.

Erwartungen bewegen die Kurse

Ist das alles rational? Spiegelt es eine Entkoppelung von Wirtschaft und Aktienmarkt? „Eine flaue Konjunktur war bereits erwartet worden“, ordnet Dobbert ein. Der IWF habe die Aussichten Deutschlands für 2024 gleichzeitig etwas nach oben korrigiert, und an den Märkten zähle die Zukunft. „Die Aussagekraft kurzfristiger Marktreaktionen darf man aber auch nicht überbewerten“, betont Dobbert. „Kurse spiegeln Erwartungen, und die können sich eben immer wieder ändern.“

Zur Erwartungsbildung an den Aktienmärkten trägt aktuell der Anleihemarkt erheblich bei. Schließlich steht die Entwicklung der Leitzinsen an beiden Märkten im Fokus. Die Inflation ist in den USA jüngst wieder etwas angestiegen. Das hat manche verunsichert, die ein Ende der Zinserhöhungen schon einkalkuliert hatten. Insgesamt bewegt sich der Anleihemarkt zwar wesentlich gefestigter als im vergangenen Jahr, aber für seine Verhältnisse noch recht erratisch. Das zeigt sich etwa bei der Rendite der international maßgeblichen 10-jährigen US-Staatsanleihe. Diese lag zu Jahresbeginn bei 3,88 Prozent. Anfang März erreichte sie mit etwas über vier Prozent ein Zwischenhoch, sackte dann bis Anfang April auf 3,25 Prozent ab. Im Anschluss klettere sie wieder und lag Mitte August bei 4,2 Prozent.

Eine Anlagestrategie für alle Fälle

Ob aber am Anleihe- oder am Aktienmarkt: Anlegerinnen und Anleger sollten sich prinzipiell von kurzfristigen Kursbewegungen nicht verunsichern lassen. „Mit einem global aufgestellten Portfolio können Anlegende sich darauf konzentrieren, dass die Bewegung an den Aktienmärkten langfristig aufwärtsgerichtet ist“, unterstreicht Dobbert. „Dieser Trend basiert auf dem langfristigen Wachstum der Weltwirtschaft.“

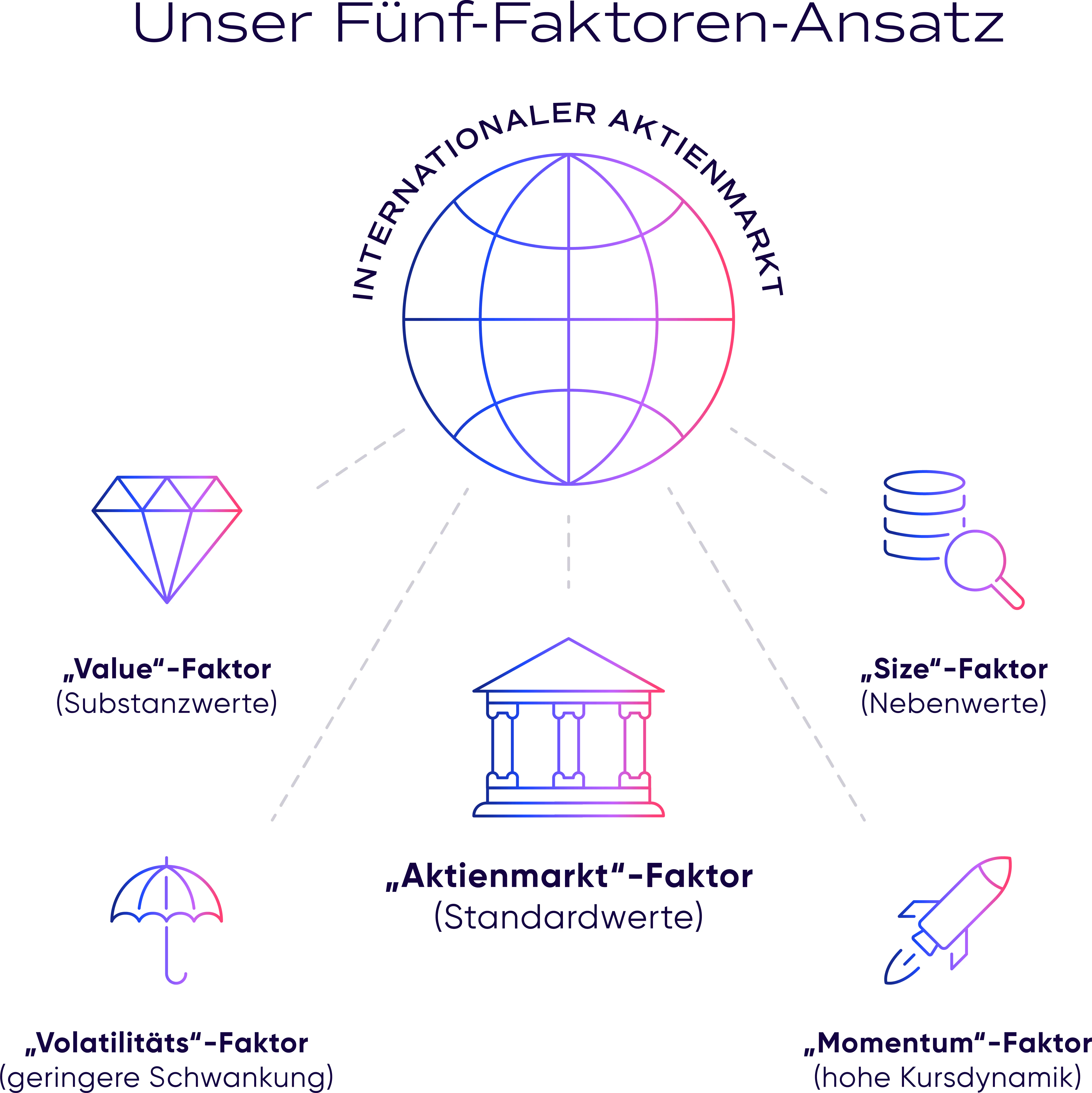

Je breiter die Streuung eines Portfolios, desto größer ist die Wahrscheinlichkeit, die Renditechancen der Aktienmärkte auch zu realisieren. Bei quirion zählen deshalb nicht nur Standardwerte zum globalen sowie zum nachhaltigen ETF-Portfolio. Sondern auch vier weitere Renditefaktoren.

Diese Aufstellung reduziert die Risiken gegenüber weniger gut diversifizierten Portfolios. Sie kann aber manchmal auch die Dynamik bremsen. „Im ersten Halbjahr war das der Fall. Da waren es vor allem große Standardwerte, insbesondere aus dem Technologiesektor, die die Aufwärtsbewegung getragen haben“, erklärt Dobbert. Einzelne Faktoren wie Substanz- oder Nebenwerte hätten sich zwar auch positiv entwickelt, aber nicht so stark.

Wenn es mal hier und mal da besser läuft, wäre es nicht besser, sich gezielter zu positionieren? „Wer hätte vor einem Jahr den Aufschwung am japanischen Aktienmarkt so vorausgesehen?“, fragt Dobbert zurück. Niemand wisse, welche Regionen oder welche Marktsegmente in einigen Monaten vorn liegen. „Bildlich gesprochen: Wer groß auf Fischfang geht, nimmt auf den Weltmeeren besser ein großes Netz als eine Angel.“

.svg)

.svg)

.svg)