.avif)

US-Präsident Donald Trump verändert die Rahmenbedingungen für den Welthandel. Es ist davon auszugeben, dass seine Zollpolitik Wirtschaft und Märkte noch lange beschäftigt. Dass jedoch die USA am Ende als großer Gewinner dastehen, ist äußerst zweifelhaft.

Ob Babyausstattung oder Bohrmaschinen, Kaffeekapseln oder Matratzen: Viele Alltagsprodukte in den USA sind schon spürbar teurer geworden. Denn die neuen Zölle treiben die Kosten für Importe nach oben. Unternehmen geben diese möglichst an Verbraucherinnen und Verbraucher weiter. Gerade bei solchen Produkten, bei denen Konsumenten nicht einfach auf andere Anbieter ausweichen können oder wollen.

Ökonomen des Instituts der deutschen Wirtschaft glauben, dass die amerikanischen Verbraucherinnen und Verbraucher am Ende den Löwenanteil der Zölle stemmen müssen. Sie verweisen auf Studien zu den China-Zöllen der ersten Amtszeit von US-Präsident Donald Trump, die diesen Effekt gezeigt hätten. Amerikanische Konsumenten wird man jedenfalls kaum zu den Gewinnern der neuen Zölle zählen können. Ob und welche US-Unternehmen davon profitieren, steht noch in den Sternen. Ein Aufbau von Produktionskapazitäten passiert nicht über Nacht und kann sich je nach Industriezweig viele Jahre hinziehen. Welche Rahmenbedingungen dann gelten, wenn neue Werke in Betrieb gehen, ist völlig unklar: ein ziemlich großes Risiko, denn die Rahmenbedingungen können sich rasch ändern.

Viele neue Handelsbarrieren

Bei seinem Zollpoker zählt Trump auf die Stellung Amerikas als Weltmacht und die Attraktivität des riesigen Binnenmarkts der USA. Zur Einordnung: Mit derzeit 340 Millionen Menschen liegt der Anteil an der Weltbevölkerung bei etwa 4,3 Prozent. Der private Konsum in den USA erreichte im vergangenen Jahr rund 19,8 Billionen US-Dollar. Das entspricht rund 18 Prozent des Welt-Bruttoinlandsprodukts und übertrifft das Bruttoinlandsprodukt Chinas, immerhin zweitgrößte Volkswirtschaft der Welt.

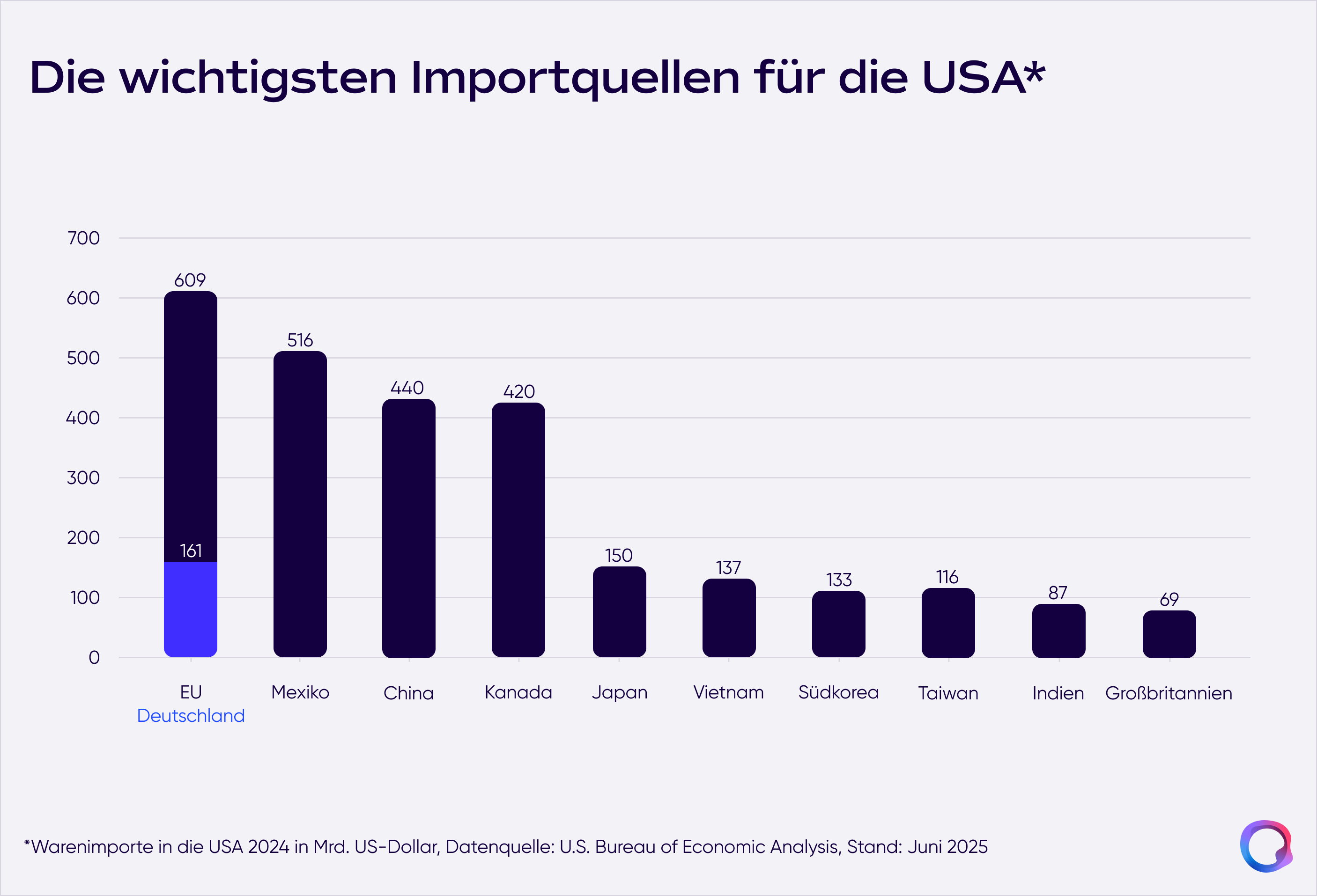

Für Importe aus der EU in die USA liegt der Zoll fast durchweg bei 15 Prozent – zumindest vorerst. Für einige wenige Güter wurde gegenseitige Zollfreiheit vereinbart, wenn auch nicht zum Beispiel für Automobile.

Trump hat allerdings schon mit höheren Zöllen gedroht, sollte die EU die aus seiner Sicht fest zugesagten Investitionen in Höhe von 600 Milliarden Dollar nicht leisten.

Für Importe aus Japan und Südkorea liegt der US-Basiszoll ebenfalls bei 15 Prozent, für Großbritannien bei 10 Prozent und für Vietnam bei 20 Prozent. Härter trifft es Kanada mit 35 Prozent – und Indien: Dem Land hat Trump neben einem Basiszoll von 25 Prozent einen Strafzoll von weiteren 25 Prozent aufgebrummt. Vieles ist weiterhin unsicher und in Bewegung. Mexiko etwa hat Trump eine weitere Verlängerung für Verhandlungen eingeräumt.

Komplexe Wirkungsketten

Die Auswirkungen der neuen Zölle sind unvorhersehbar. Ihr Einfluss auf Preise und Verbraucherverhalten oder auf Bilanzen und Investitionsentscheidungen von Unternehmen wird sich erst im Laufe der Zeit zeigen. Dass die Zölle nicht ohne Wirkung bleiben werden, liegt aber auf der Hand. Noch kurz vor dem Deal mit der EU haben die Wirtschaftsforscher des ifo Instituts die Ergebnisse einer Umfrage unter deutschen Industrieunternehmen veröffentlicht. Demnach rechnet ein Drittel der Befragten damit, dass der US-Markt an Bedeutung verlieren wird. Gleichzeitig erwarten rund 40 Prozent wachsende Absatzchancen im EU-Binnenmarkt. Doch der Wettbewerb wird hart: 59 Prozent der Unternehmen glauben, dass chinesische Anbieter infolge der US-Zölle verstärkt auf europäische Märkte drängen.

Wer bei den neuen Zöllen ein Gewinner sein wird, lässt sich nicht prognostizieren. Wobei es unter dem Strich mehr Verlierer gibt: „Neue Zölle bedeuten immer Wohlstandsverluste. Für alle Beteiligten“, unterstreicht Philipp Dobbert, Chefvolkswirt bei quirion und bei der Quirin Privatbank. Man könne nicht einfach mit neuen Zöllen den gemeinsamen Kuchen einfach anders aufteilen. „Mit Zöllen wird der Kuchen – also die Weltwirtschaft – insgesamt kleiner.“

Lassen die neuen Zölle aber nicht zumindest die Staatskasse klingeln und verschaffen den USA damit Entlastung bei den hohen Staatsschulden? „So zu denken, wäre eine klassische Milchmädchenrechnung“, stellt Dobbert fest. „Das würde nur gelten, wenn sich außer den Zöllen nichts verändert.“ Höhere Preise dämpfen in der Regel die Nachfrage, was die Zolleinnahmen schmälert. Wenn außerdem eine verstärkte US-Produktion Importe teilweise ersetzt, reduziert das die Einnahmen ebenfalls.

Wirtschafts- oder Machtpolitik?

Auch nach den jüngsten Deals wird das Thema wohl kaum aus den Schlagzeilen verschwinden. Schon vor Inkrafttreten der neuen Zölle hat Trump weitere angedroht, etwa für Halbleiter und Pharmaprodukte. „Vermutlich wird Trump die Zollkeule immer wieder auspacken, um politische Ziele zu erreichen“, erwartet Dobbert.

Dass es dabei nicht nur um Wirtschaftspolitik geht, zeigt unter anderem Trumps Zollpolitik gegenüber Brasilien. Neben einem Basiszoll von 10 Prozent verkündete Trump einen Strafzoll von 40 Prozent. Denn er findet, dass der Prozess wegen eines Putschversuchs gegen den von ihm sehr geschätzten ehemaligen brasilianischen Präsidenten Jair Bolsonaro einen Verstoß gegen die Menschenrechte darstellt.

Zuvor hatte Trump Zollforderungen immer wieder mit unfairen Handelsbedingungen begründet, die sich angeblich an einem Handelsdefizit mit den USA erkennen lassen. Die USA erzielen im Handel mit Brasilien aber kein Defizit, sondern einen Überschuss. Der eigenen Logik zufolge müssten die USA Brasilien einen Zoll zahlen.

Breite Streuung im Portfolio

Unklar ist also sowohl, wie es politisch mit den Zöllen weitergeht. Als auch, wie sich die Zölle ökonomisch auswirken. Unklar ist zudem, wie die verschiedenen regionalen Aktienmärkte jeweils reagieren, wenn sich bei dem Thema etwas bewegt.

Klar ist, dass der Wind an den Aktienmärkten schnell einmal drehen kann. Das hat sich in diesem Jahr schon öfters gezeigt. Etwa in den USA: In der Schwächephase der ersten Monate wurde die Geldanlage in US-Aktien gleich generell in Frage gestellt. Danach haben große amerikanische Aktienindizes aber rasch wieder mehrere neue Allzeithochs erreicht.

Für die Anlagestrategie bedeutet das: „Das Portfolio dauerhaft breit aufstellen und investiert bleiben, selbst wenn die Kurse zwischendurch hier und da einmal stärker schwanken“, betont Dobbert. „Diese Strategie verfolgen wir auch mit unserem globalen ETF-Portfolio.“ Denn langfristig gehe es an den Aktienmärkten aufwärts, weil die Weltwirtschaft auf Wachstum ausgelegt sei. „An diesem Zusammenhang wird auch Trumps Zollpolitik nichts verändern.“

Mehr über das automatisierte ETF-Portfolio erfährst du hier.

.svg)

.svg)

.svg)