.avif)

Mit dem neuen Altersvorsorgedepot wird es viel einfacher, für den Ruhestand vorzusorgen. Nicht ganz so einfach ist, sich das mögliche Anlageergebnis jetzt schon auszumalen – auch weil die neuen Regeln recht komplex sind. Vier Beispielrechnungen.

Die Kapitalmärkte staatlich gefördert nutzen und sich so ein Finanzpolster für den Ruhestand aufbauen: Mit dem neuen Altersvorsorgedepot wird das ab 2027 möglich sein – eine große Chance. Das zeigt sich, wenn man sich vor Augen führt, wie Einzahlungen, Förderung und die Renditechancen der Aktienmärkte langfristig zusammenwirken.

Für die folgenden Beispielfälle greifen wir auf unseren Rechner für das Altersvorsorgedepot zurück. Die Details – die Annahmen zur Rendite, zu Steuern und zu Kosten – findest du dort.

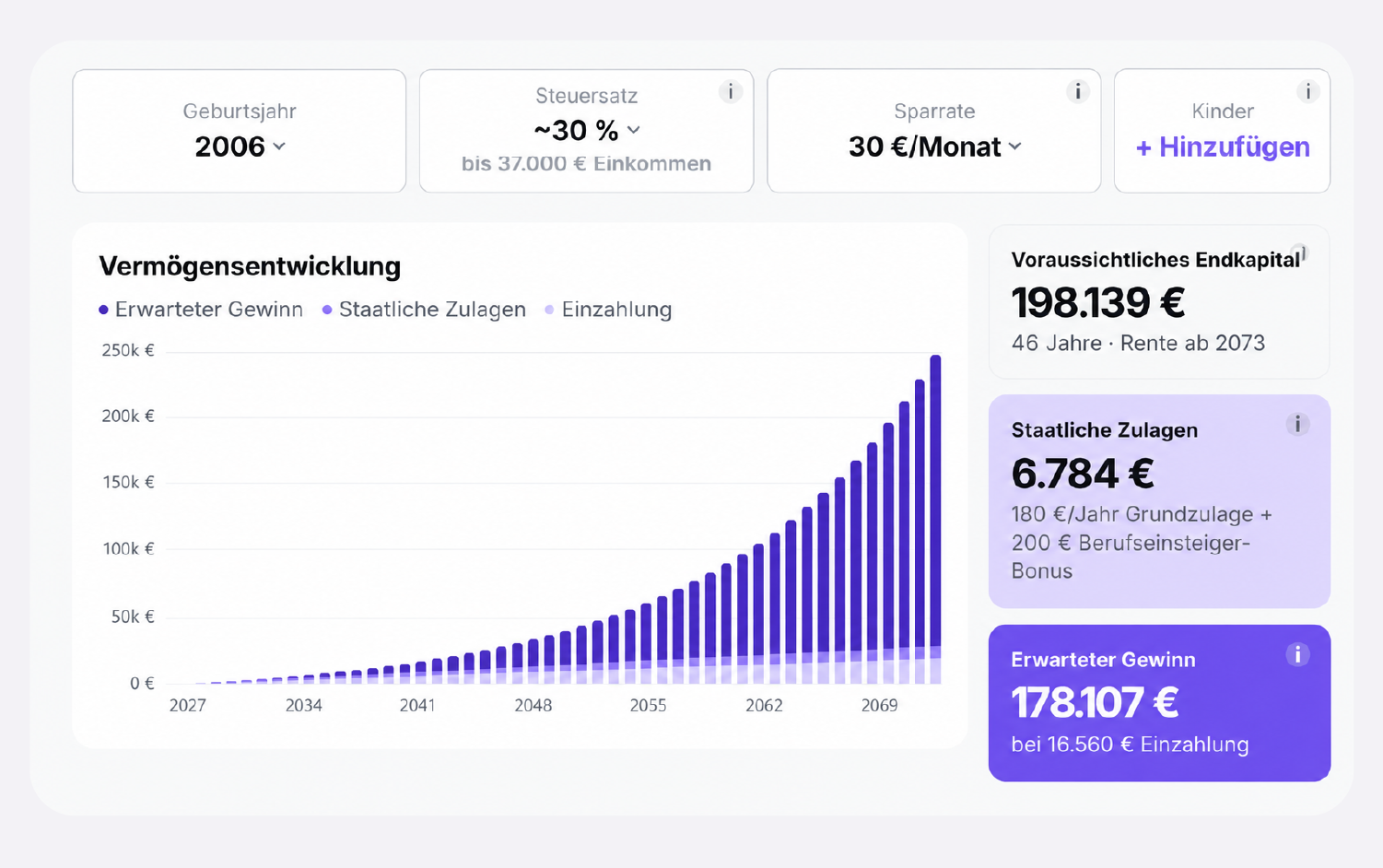

Beispiel 1: Berufsanfängerin (21), niedriges Einkommen

Im ersten Beispiel gehen wir von einer jungen Berufsanfängerin aus. Wir unterstellen eine monatliche Sparrate von 30 Euro. Bei Einzahlungen von bis zu 360 Euro im Jahr liegt die Grundzulage bei 50 Cent je eingezahltem Euro. Und wer vor dem 25. Geburtstag einen Altersvorsorgevertrag abschließt, erhält 200 Euro als einmalige Zulage.

In der Berechnung lassen wir außen vor, dass die Sparerin im Laufe der Zeit ihren Sparbetrag auch erhöhen kann. Aber auch so schon zeigt sich: Langfristig können die Kapitalmärkte ein großer Hebel für den eigenen Vermögensaufbau sein. Das liegt vor allem am Zinseszinseffekt. Der wirkt sich umso stärker aus, je länger Zeit bis zur Rente ist. Wer früh mit dem Sparen beginnt, kann auch mit kleinen Beträgen ein ansehnliches Vermögen ansparen.

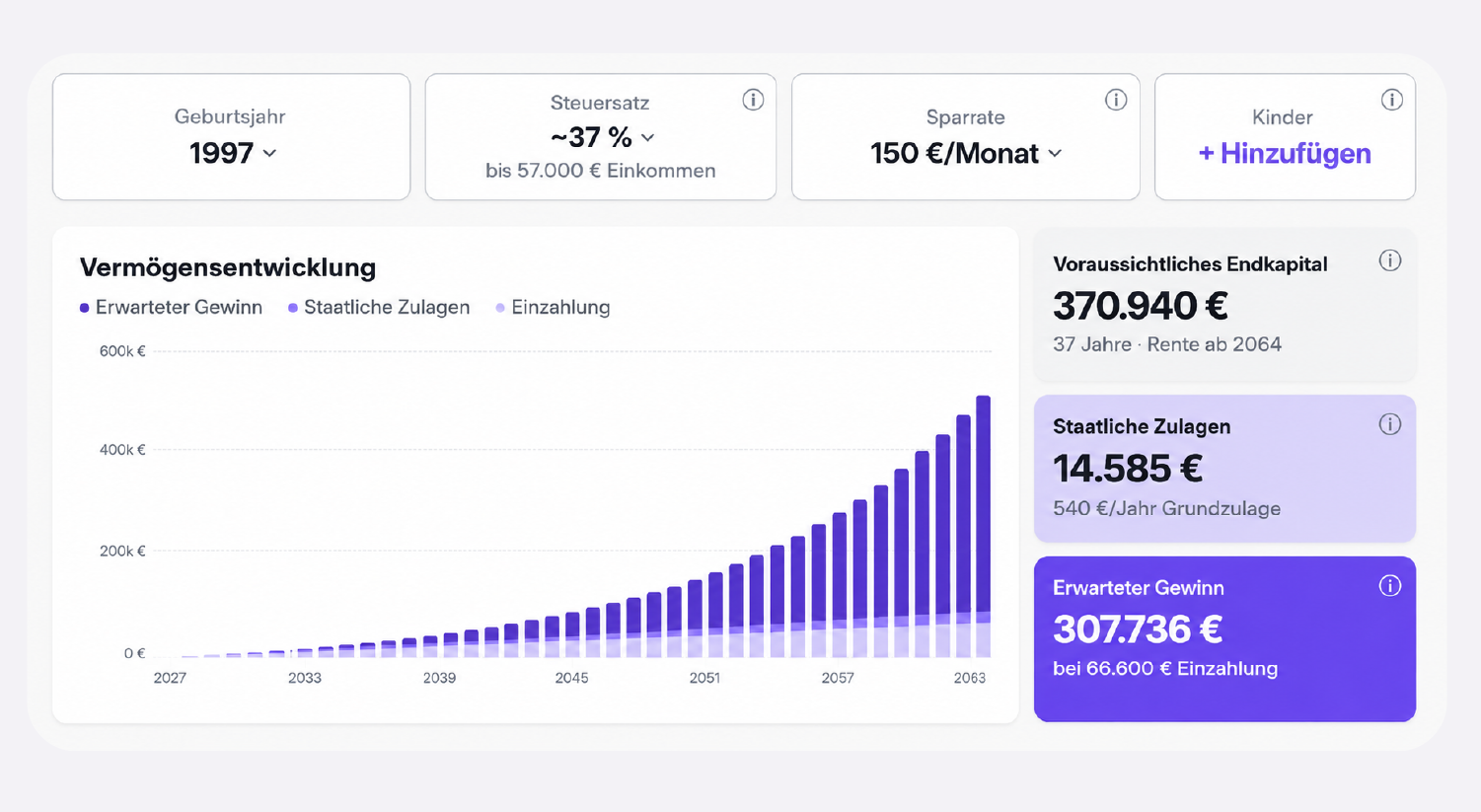

Beispiel 2: Angestellter, mittleres Einkommen (30)

In unserem nächsten Beispiel gehen wir von einem etwas höheren Einkommen aus. Und von einer höheren Sparrate von 150 Euro im Monat. Das ist mit maximal 1.800 Euro Eigenanteil pro Jahr zugleich die Fördergrenze. In diesem Fall schießt der Staat jährlich 540 Euro dazu.

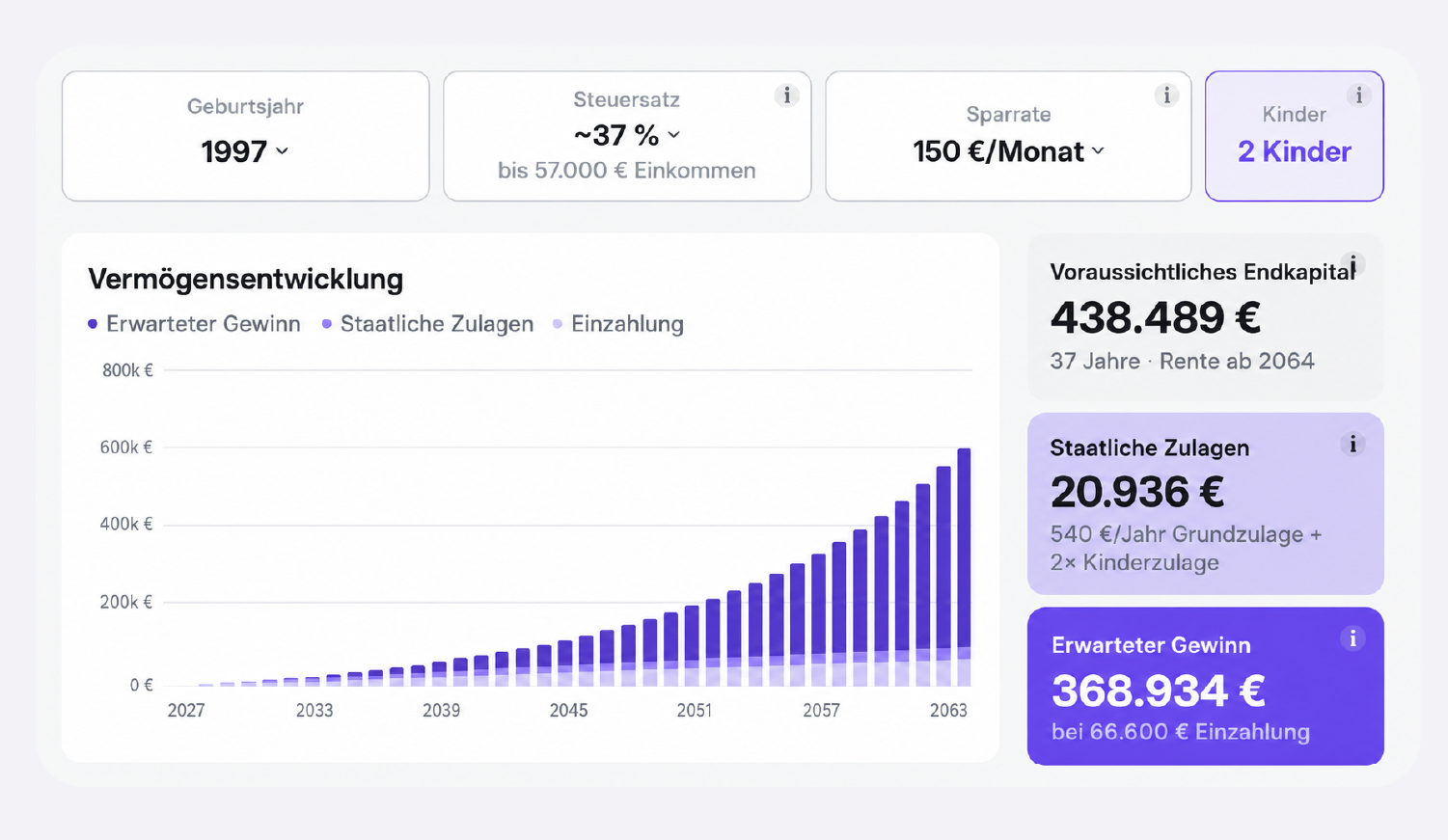

Beispiel 3: Familie, mittleres Einkommen, 2 Kinder

Von der neuen Förderung profitieren Familien besonders. Das zeigt unser nächstes Beispiel. Die Annahmen weichen gegenüber dem vorigen nur in einem Punkt ab. Wir berücksichtigen zwei Kinder. Eines ist 2023 geboren, das andere 2026.

Die maximale Kinderzulage von 300 Euro pro Kind und Jahr gibt es schon ab einer Sparrate von 25 Euro im Monat. Wichtig: Die Kinderzulage ist an den Anspruch auf Kindergeld geknüpft. Das bedeutet, nur solange dieser besteht, hat man Anspruch auf die Zulage.

Beispiel 4: Selbstständig, hohes Einkommen (42)

Anders als im alten Riester-Modell werden Selbstständige nach den neuen Regeln ebenfalls gefördert. So haben auch sie nun bessere Möglichkeiten, sich finanziell für das Alter abzusichern. Außerdem: Pro Jahr können bis zu 6.840 Euro in ein Altersvorsorgedepot eingezahlt werden – also weit mehr, als gefördert wird. Dazu eine weitere Beispielrechnung.

Warum sollte man jedoch über die Fördergrenzen hinausgehen? Der Gedanke: Im Altersvorsorgedepot fällt in der Ansparphase keine Steuer an. Die Auszahlungen werden später im Rentenalter besteuert. Dann ist der individuelle Steuersatz oft geringer. Bis dahin kann sich der Zinseszins voll entfalten – umso mehr, je stärker man die Anstrengungen für die finanzielle Vorsorge in einem Depot bündelt. Das gilt in jedem Fall und nicht nur für dieses Beispiel.

Darauf solltest du achten

Die Berechnungen sollen bloß einen ersten Eindruck vermitteln. Im konkreten Einzelfall können sie ganz anders ausfallen. Das wird unter anderem von den Eigenschaften des jeweils ausgewählten Produkts abhängen. Wichtig werden dabei vor allem zwei Stellschrauben sein: die Kosten und die Diversifikation.

Der Kostendeckel von 1,0 Prozent für ein sogenanntes Standarddepot ist nach unserer Einschätzung viel zu hoch. Wir feilen noch an unserem Angebot, aber fest steht jetzt schon: Bei uns werden die Kosten wesentlich geringer ausfallen. Und – wie in unserer Kernstrategie – werden wir wieder viel Wert auf eine möglichst breite Streuung legen. Denn so vermeidet man unnötige Risiken. Mit unserem Altersvorsorgedepot wirst du also sehr effizient ein Finanzpolster für das Alter aufbauen können. Versprochen.

Weitere Infos und den Rechner zum Altersvorsorgedepot findest du hier.

.svg)

.svg)

.svg)