.avif)

Die EU-Kommission denkt laut über ein Provisionsverbot nach. Der Aufschrei in der deutschen Finanzbranche ist groß. Was Bankkundinnen und -kunden denken und warum Regulierung an dieser Stelle notwendig wäre, zeigt eine aktuelle Studie der Quirin Privatbank.

In der deutschen Finanzbranche spielen Vertriebsprovisionen eine große Rolle. Sie stecken in vielen Anlageprodukten und finanzieren die Beratung bei den meisten Banken. Konflikte zwischen Kundeninteressen und Vertriebszielen sind damit vorprogrammiert. Im Zuge der aktuellen Debatte um eine neue Kleinanlegerstrategie hat sich EU-Finanzkommissarin Mairead McGuinness deshalb für ein Provisionsverbot beim Vertrieb von Finanzprodukten ausgesprochen. Das Ziel: Mehr Unabhängigkeit in der Beratung und geringere Produktkosten für Anlegende. Erfahrungen in Ländern wie Großbritannien und den Niederlanden, in denen ein solches Verbot schon gilt, stützen diese Erwartung.

Die Quirin Privatbank, zu der quirion gehört, hat schon bei ihrer Gründung im Jahr 2006 die Provisionen abgeschafft. Sie berät gegen Honorar. Das ist in anderen beratenden Berufen – etwa bei Rechtsanwälten oder Steuerberatern – auch in Deutschland ganz selbstverständlich. In einer repräsentativen Studie ist die Quirin Privatbank nun der Frage nachgegangen, was Verbraucherinnen und Verbraucher von Provisionen wissen und was sie von einem Provisionsverbot halten würden. Befragt wurden Kundinnen und Kunden von Instituten aus der gesamten deutschen Bankenlandschaft.

Mehrheit für Provisionsverbot

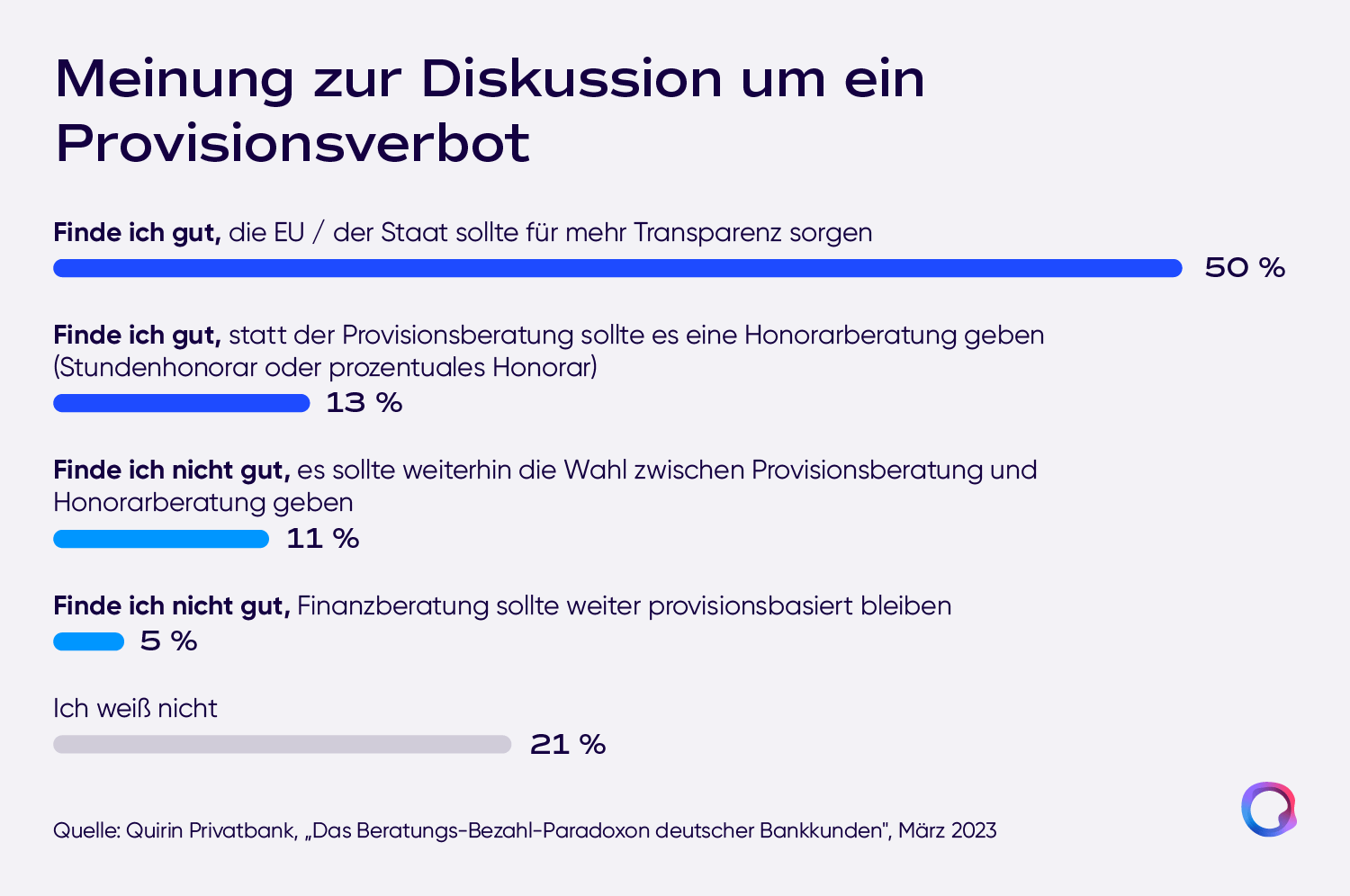

Es zeigt sich: 61 Prozent der Befragten wollen eine unabhängige Beratung. Nur 26 Prozent sind der Meinung, schon unabhängig beraten zu werden. 63 Prozent sind für ein Provisionsverbot.

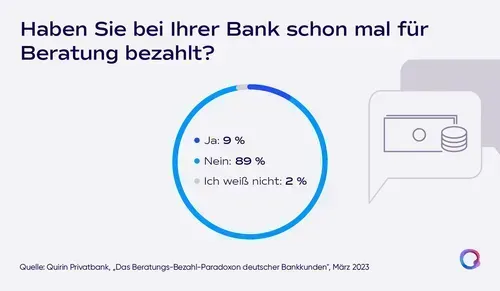

Das Votum ist klar. Weniger klar ist zumindest auf den ersten Blick, warum sich trotzdem 69 Prozent der Befragten von ihrer Hauptbank gut beraten fühlen. Auf den zweiten Blick wird deutlich, dass vielen der Zusammenhang von Provisionen und Beratung nicht bewusst ist. So wissen zwar 56 Prozent, dass in den Kosten von Anlageprodukten oft Provisionen stecken. Doch 89 Prozent sind überzeugt, noch nie selbst für Beratung etwas bezahlt zu haben. Die Nachfrage mit dem Hinweis, dass auch Provisionen die Beratung finanzieren, hilft wenig: Immer noch sind 69 Prozent sicher, nie für Beratung bezahlt zu haben. „Es gibt aber keine kostenlose Beratung“, betont Martin Daut, CEO von quirion. „Die Frage ist immer nur, auf welchem Weg dafür bezahlt wird.“

Verbraucherschutz stärken

Die überwiegende Mehrheit der Befragten weiß nicht, wie sich die Beratungskosten bei der eigenen Bank zusammensetzen (86 Prozent). Die Beratungsdokumentation, die für mehr Transparenz sorgen soll, trägt faktisch kaum dazu bei. Nur 24 Prozent der Befragten geben an, die Unterlagen überhaupt zu lesen. Und von diesen finden 75 Prozent die Angaben „unverständlich und kompliziert“.

Darüber hinaus: Über die Hälfte derjenigen, die sich schlecht beraten fühlen, zieht keine Konsequenzen und bleibt ihrer Bank treu – unter anderem, weil man bei anderen keine bessere Leistung erwartet. „Viele wissen einfach nicht, dass es auch unabhängige Beratung gibt“, stellt Daut fest. Es sei eine Menge Aufklärungsarbeit zu leisten. Das allein reiche aber nicht aus. „An dieser Stelle wäre Regulierung wirklich angebracht. Verbraucherinnen und Verbraucher müssen besser geschützt werden.“

Aufklärungsbedarf gibt es schon beim Begriff „Beratung“. „Provisionsfinanzierte Beratung ist nichts anderes als Verkauf“, stellt Daut klar. Deshalb sieht er auch nicht die Gefahr einer „Beratungslücke“, vor der manche im Falle eines Provisionsverbots warnen. „Es gäbe weniger Verkaufsgespräche, dafür mehr Beratungsgespräche.“

Unabhängig, transparent und trotzdem günstig

Der Begriff „Honorarberatung“, der in Deutschland üblich ist, lässt die Alternative allerdings weniger attraktiv erscheinen. Denn er lenkt die Aufmerksamkeit auf den Kostenaspekt statt auf die Leistung der unabhängigen Beratung. International ist die Bezeichnung „independent financial advice“ gebräuchlich. Solche unabhängige Beratung wäre gerade bei Anlageprodukten wichtig: „Gebrauchsgüter wie ein Auto kann ich vor dem Kauf zumindest einmal ausprobieren, bei der Geldanlage geht das nicht – da merke ich erst nach vielen Jahren, was das Produkt wirklich leistet.“

Bei quirion spielen Provisionen keine Rolle. Sogenannte Kickbacks erhält quirion nicht. Würden sie von Produktanbietern doch einmal gewährt, würden sie Kundinnen und Kunden gutgeschrieben. „Wir können uns bei Produkten für die Portfolios, unseren Vorschlägen für die persönliche Strategie und in der Beratung ganz auf die Anlegenden und ihren Erfolg konzentrieren“, betont Daut. „Die Kosten sind bei uns trotzdem geringer als bei aktiven Fonds und Zertifikaten, in die Anlegende wegen hoher Vertriebsprovisionen so oft hineinberaten werden.“

.svg)

.svg)

.svg)