.avif)

Hohe Energiekosten heizen die Inflation in Deutschland weiter an. Die Stimmung in der Wirtschaft wird immer trüber – in Europa, aber auch in den USA. Der Herbstbeginn fiel an den Märkten entsprechend stürmisch aus. Was das für die Anlagestrategie bedeutet.

Krieg in der Ukraine, steigende Energiepreise, hohe Inflation: Keines dieser Probleme war im Sommer verschwunden. Und doch erholten sich die Kurse phasenweise kräftig. Dann aber ging es wieder stärker abwärts. Gründe dafür sind schnell gefunden. In Europa verunsichert vor allem die Angst vor Energieengpässen im Winter die Unternehmen und Verbraucher. „Gerade in Deutschland gibt es viele energieintensive Industriezweige, man denke nur an die Chemie- oder die Autoindustrie“, stellt Philipp Dobbert fest, Chefvolkswirt von quirion. Komme es zu weiteren Knappheiten und Preissteigerungen, seien wirtschaftlich erhebliche Auswirkungen zu befürchten.

Schrecken, aber nicht ohne Ende

Vor allem wegen der Energiekosten ist die Inflationsrate in Deutschland im September nochmals deutlich gestiegen, nach einer Vorabschätzung auf nunmehr zehn Prozent. Das Auslaufen des Tankrabatts und des 9-Euro-Tickets trugen ebenfalls zum Inflationsschub bei, genau wie höhere Lebensmittelpreise. Für Verbraucherinnen und Verbraucher sowie die Wirtschaft sind das keine guten Nachrichten.

Das sieht Ökonom Dobbert nicht anders. Bei der Geldanlage geht es jedoch um die langfristige Perspektive, selbst wenn die in schwierigen Zeiten schnell einmal aus dem Blickfeld verschwindet. „Bisweilen wird es so dargestellt, als sei es schon eine ausgemachte Sache, dass es mittel- bis langfristig bei der Energie immer weiter zu Engpässen und Preissteigerungen kommt.“ Selbst wenn Lösungen für das Überwinden dieser Krise „nicht auf der Straße liegen“, sei er überzeugt, dass sich der Wirtschaftskreislauf über kurz oder lang an eine veränderte weltpolitische Lage anpassen wird. „Preise haben eine Steuerungsfunktion. Ein durch höhere Energiepreise verändertes Verhalten der Marktteilnehmer kann auch diese Krise überwinden helfen, ob durch Erschließung neuer Energiequellen oder einen effizienteren Verbrauch.“

Dazu passt eine aktuelle Studie des Energiewirtschaftlichen Instituts an der Universität zu Köln (EWI). Das EWI hat ausgerechnet: Wenn sich die EU-Gasnachfrage bis 2030 gegenüber dem Bedarf des Jahres 2021 um 20 Prozent verringert, könnten sich wieder Großhandelspreise auf dem Niveau von 2018 einstellen. Dem EWI zufolge gilt das unabhängig davon, ob der Gashandel mit Russland beschränkt ist oder nicht.

Druck auf dem Euro

Vorerst bleiben hohe Energiekosten und Inflationsraten aber eines der beherrschenden Themen für Wirtschaft und Märkte. Dabei treibt die Stärke des US-Dollar gegenüber dem Euro die Teuerung zusätzlich an, weil viele Rohstoffe in US-Dollar gehandelt werden. Weiteren Druck auf den Euro hat im September die Parlamentswahl in Italien ausgeübt. Die Befürchtung: Mit dem Wahlausgang wird die Stimme der Euro-Skeptiker gewichtiger. Die Wahlversprechen, zu denen massive Steuersenkungen gehörten, könnten zudem den italienischen Haushalt belasten. „Man muss aber erstmal abwarten, welche Ankündigungen Wahltaktik waren und welche tatsächlich umgesetzt werden“, stellt Dobbert fest. „Die EZB verfügt in jedem Fall über genügend Instrumente, um den Euro im Bedarfsfall zu stabilisieren. Es kommt daher in erster Linie auf die politischen Entscheidungen an.“

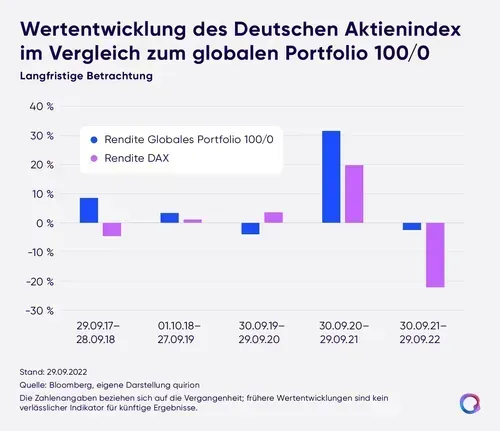

Der aktuell schwächere Euro beeinflusst genau wie die Energiekrise die europäischen Aktienmärkte negativ. Die Auswirkungen auf die Portfolios von quirion sind dabei begrenzt. So haben zum Beispiel deutsche Aktien ein relativ geringes Gewicht. „Hier zeigt sich ein Vorteil der am Weltaktienmarkt orientierten Anlagestrategie“, unterstreicht Dobbert. Die Dollar-Stärke leiste deshalb einen positiven Beitrag zur Wertentwicklung.

US-Wirtschaft zeigt Bremsspuren

Im US-Markt, der im Aktienportfolio von quirion wegen der Orientierung an der weltweiten Marktkapitalisierung eine größere Rolle spielt, sind Energieengpässe weniger ein Thema. Stärker diskutiert wird dort die Auswirkung der Notenbankpolitik auf die Wirtschaft. Die Fed hat die Leitzinsen im September erneut um 75 Basispunkte erhöht und weitere Schritte in Aussicht gestellt. Marktbeobachter deuten die dynamischen Zinsanhebungen sowie die Aussagen von Fed-Chef Jerome Powell so, dass dieser im Zweifel einen wirtschaftlichen Abschwung in Kauf nimmt, um die Inflation auszubremsen.

Das glaubt auch Dobbert. Denn der Handlungsdruck ist in den USA noch größer als in Europa. „Die Kerninflationsrate ohne Energie und Lebensmittel liegt dort schon wesentlich höher, die Teuerung zeigt sich in den USA also bei weit mehr Waren und Dienstleistungen.“ Die Fed habe sehr spät reagiert und sei nun gezwungen zu handeln. „Maßgebliches Ziel ist, die Inflationserwartungen im Griff zu behalten – damit Verbraucher und Wirtschaft sich nicht auf dauerhaft hohe Inflationsraten einstellen.“ Dieses Ziel werde die Fed wohl erreichen, auf Kosten eines Abschwungs. „Das Bruttoinlandsprodukt ist in den USA bereits zwei Quartale in Folge gesunken und die USA damit nach europäischer Definition technisch bereits in einer Rezession.“

Die dynamischen Leitzinserhöhungen haben auch auf den Anleihemarkt erhebliche Auswirkungen. In Erwartung neuer Bonds mit attraktiveren Zinsen werden ältere Anleihen zeitweise massiv verkauft. Deshalb kommt es zu untypisch starken Kursrückgängen. „Während die Bewegungen am Aktienmarkt sich bislang im Rahmen der historischen Schwankungsbreiten dieser Anlageklasse halten, muss man bei Anleihen für vergleichbare Bewegungen schon gut 40 Jahre zurückblicken“, konstatiert Dobbert.

Bei der Anlagestrategie den Kurs halten

Was bedeutet das für Anlegerinnen und Anleger? Müssen sie sich nun auf eine „neue Zeitrechnung“ einstellen – also auf bescheidenere Erträge bei Aktien und eine neue Rolle von Anleihen im Depot? „Dass am Aktienmarkt nicht in jedem Jahr so traumhafte Renditen wie 2021 zu realisieren sind, haben wir immer betont“, erklärt Dobbert. „Es zählt der langfristige Durchschnitt – den ich als Anleger realistischerweise nur erreiche, wenn ich dauerhaft investiert bleibe.“ Es gebe zahlreiche wissenschaftliche empirische Untersuchungen, die immer wieder belegen: „Der Versuch, nur in den besten Börsenphasen investiert zu sein, gelingt nicht verlässlich und hat in der Regel eine deutlich schlechtere Wertentwicklung zur Folge.“

Eine neue Rolle von Anleihen in der Anlagestrategie sieht Dobbert nicht. „Die dynamische Zinswende nach einer Ära der Nullzinsen ist sicher ein besonderes Ereignis, das Turbulenzen mit sich bringt.“ Doch noch immer schwanken Anleihen weit weniger stark als Aktien und sind damit weiterhin ein Mittel, um Depots zu stabilisieren. Für die Portfolios von quirion verweist der Ökonom außerdem auf den Wiederanlageeffekt bei Anleihe-ETFs: „Wenn neue Anleihen mit attraktiverem Zins an den Markt kommen, so wie jetzt, werden Erlöse aus fällig gewordenen Alt-Anleihen automatisch in diese höher rentierlichen Papiere wiederangelegt.“

Mit der unveränderten strategischen Aufstellung sieht Dobbert die Portfolios von quirion weiterhin gut gerüstet, nicht nur für den Winter. „Über den Tag hinaus gilt nicht zuletzt, dass ein diversifiziertes Aktienportfolio systematisch an der Wertschöpfung der Wirtschaft teilhat und damit auch eine der verlässlichsten Formen des Inflationsschutzes ist“, erklärt Dobbert. Steige das Preisniveau, spiegele sich das früher oder später auch in steigenden Umsätzen und Erträgen – nicht jedes einzelnen Betriebes aber doch des breiteren Markts. „Eine global ausgerichtetes, langfristiges Investment am Aktienmarkt ist einfach eine zeitlose Anlagestrategie.“

.svg)

.svg)

.svg)