.avif)

Ob in Frankreich, den USA oder Deutschland: Viele Länder schieben immer höhere Schuldenberge vor sich her. Ein Thema, das gerade an den Anleihemärkten aufmerksam verfolgt wird. Wir werfen einen Blick auf die Entwicklung und die beiden Segmente unseres Anleiheportfolios.

Regierungskrise in Frankreich: Das scheint allmählich zum „Normalzustand“ zu werden. Am 9. September wurde Sébastien Lecornu französischer Premierminister, bereits der fünfte seit Anfang 2024. Am 6. Oktober trat er schon wieder zurück. Nur um am 10. Oktober erneut ernannt zu werden. Im Fokus des politischen Wirbels stehen immer wieder Reformen zur Entlastung der Staatsfinanzen, vor allem eine große Rentenreform. Die wurde nun erst mal ausgesetzt.

Das Thema beschäftigte auch die Anleihemärkte. Ratingagenturen stuften die Kreditwürdigkeit Frankreichs herab. Die zweitgrößte Volkswirtschaft der Europäischen Union schiebt einen wachsenden Schuldenberg vor sich her: Die Staatsschulden summieren sich auf rund 3,3 Billionen Euro. Gemessen am Bruttoinlandsprodukt war die Schuldenquote 2024 mit 113 Prozent fast doppelt so hoch wie die Deutschlands (62 Prozent).

Staatsschulden wachsen

Nicht nur in Frankreich bewegt das Schuldenthema die Anleihemärkte. Die Schuldenquote der USA ist noch höher als die Frankreichs. Sie lag Ende 2024 bei über 120 Prozent. Mit Donald Trumps „Big Beautiful Bill“ werden die Staatsausgaben zudem weiter steigen. Was phasenweise zu Kursverlusten bei US-Staatsanleihen führte.

In Deutschland wächst die Schuldenlast ebenfalls. Nicht zuletzt durch das im März beschlossene, Hunderte Milliarden Euro schwere Finanzpaket der Bundesregierung. Die riesigen Investitionsvorhaben in Rüstung und Infrastruktur sollen vor allem über länger laufende Bundesanleihen finanziert werden. Zwar ist davon auszugehen, dass es genügend Käufer geben wird. Aber die Frage ist, zu welchem Preis. Erwartet wird, dass Deutschland höhere Zinsen zahlen muss. Deshalb sanken die Anleihekurse beziehungsweise stiegen die Renditen. Das eine ist immer die Kehrseite des anderen.

Nicht nervös machen lassen

„Stehen die USA vor dem Staatsbankrott?“, „Entsteht in Frankreich die nächste Eurokrise?“: Ein Mix aus politisch brisanten Entwicklungen, Rating-Herabstufungen und Kursschwankungen liefert natürlich reichlich Stoff für dramatische Schlagzeilen. Von denen sollten sich Anlegerinnen und Anleger aber nicht nervös machen lassen.

Die Hoffnung auf weiter sinkende Leitzinsen in den USA haben den Kursen von US-Treasuries jedenfalls schnell wieder Auftrieb gegeben. Von einem drohenden Staatsbankrott kann keine Rede sein. Das Rating für die USA liegt bei S&P, Moodys und Fitch weiterhin nahe an der bestmöglichen Bewertung.

Die Bonitätsnote Frankreichs ist schwächer als die der USA. Sie bleibt jedoch bei allen drei großen Agenturen auf einem soliden Niveau. Die Auktionen französischer Staatsanleihen verliefen bis in den Oktober hinein ohne Probleme. Frankreich muss zwar für neue Bonds höhere Zinsen bieten. Doch locken diese offenbar Käufer an. Auch eine Schwächung des Euro ist bislang nicht zu erkennen. Im Gegenteil: Gegenüber dem Dollar zeigte er sich in diesem Jahr recht stark.

Breite Streuung im Anleiheportfolio

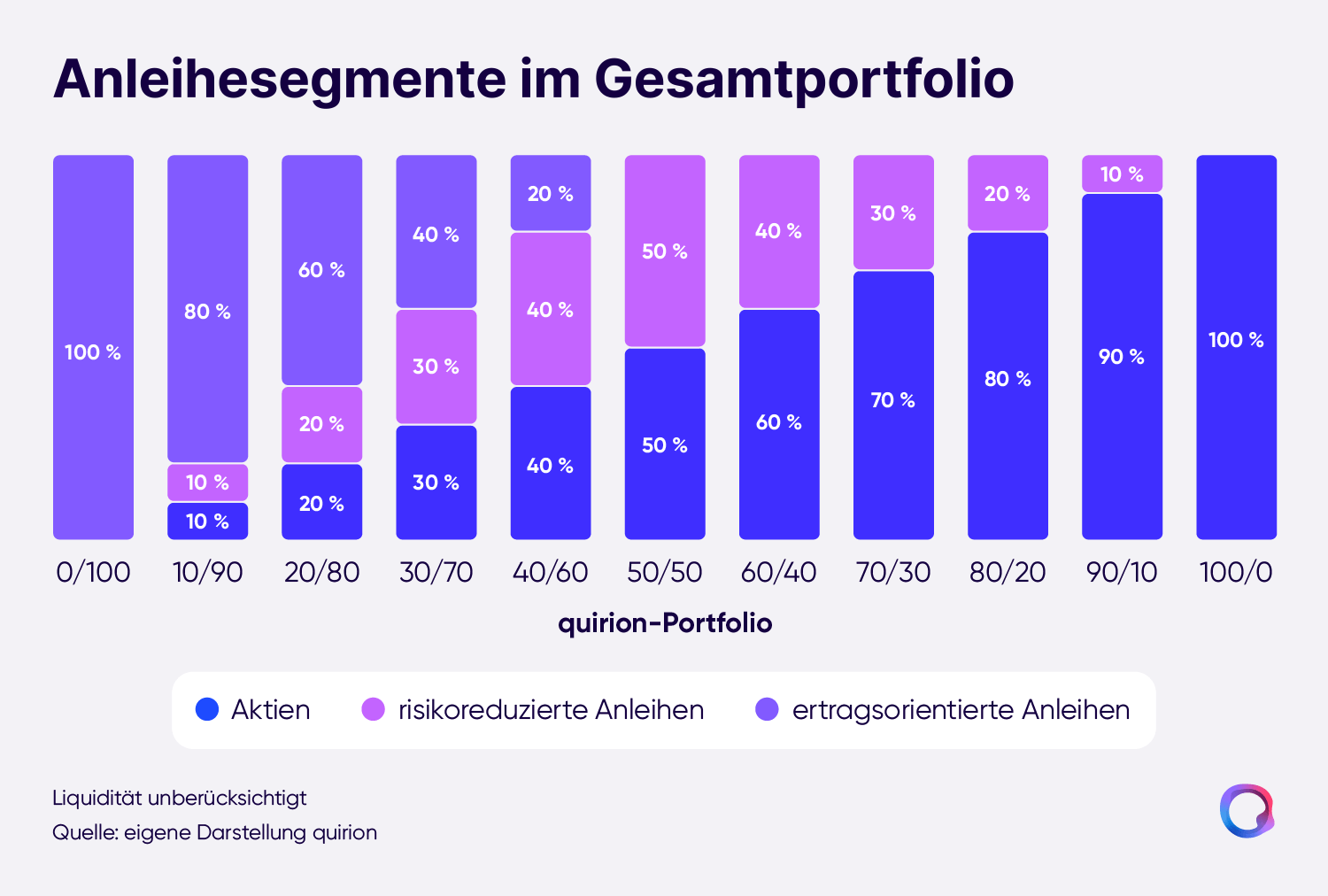

Gleichwohl sollten Anlegerinnen und Anleger auch bei Anleihen die Risiken nicht vernachlässigen. So ist ratsam, breit gestreut zu investieren. Dementsprechend ist unser ETF-Portfolio in den verschiedenen Anleihesegmenten hoch diversifiziert.

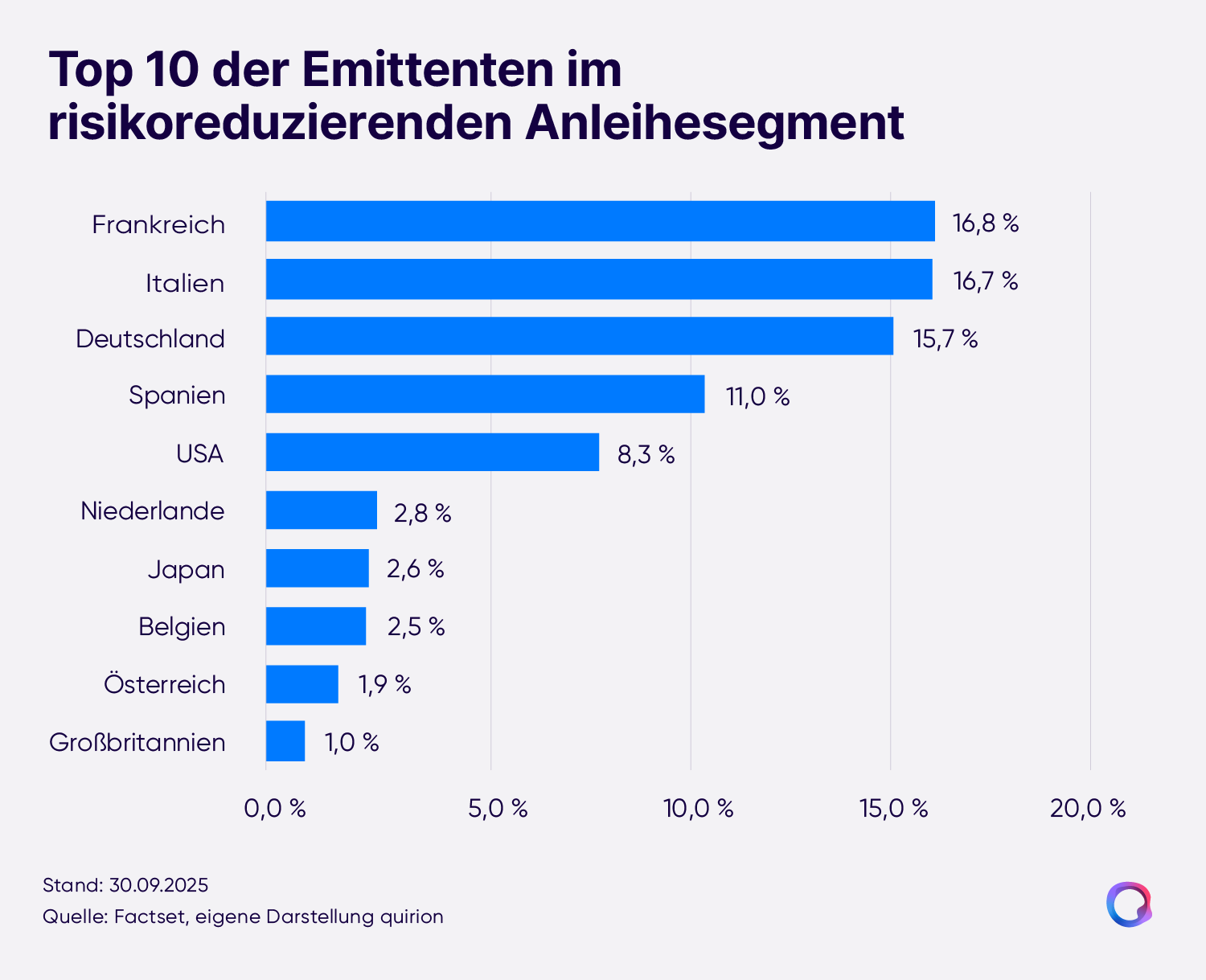

Anleihen aus Frankreich und den USA spielen darin eine durchaus gewichtige Rolle – vor allem in unserem risikoreduzierenden Anleihesegment. Das hat vor allem das Ziel, Schwankungen des jeweiligen Aktienanteils im Portfolio abzufedern. Der Hintergrund: Kurse von Staatsanleihen mit hoher Bonität schwanken meist wesentlich weniger stark als die Kurse von Aktien. Das gilt auch weiterhin. Außerdem war es in der Vergangenheit oft so, dass solche Anleihen gerade in Schwächephasen der Aktienmärkte besonders gefragt waren.

Um Währungsrisiken zu vermeiden, liegt der Schwerpunkt in unserem risikoreduzierenden Anleihesegment auf Staatsanleihen aus Europa. Anleihen anderer Währungsgebiete, etwas US-Treasuries, werden gegen Währungsrisiken abgesichert. Der Baustein wird den Portfolios in Höhe des jeweiligen Aktienanteils zugeschlüsselt. Denn dessen Schwankungen sollen ja abgefedert werden.

Das ertragsorientierte Anleihesegment ergänzt das Portfolio für diejenigen, die weniger als 50 Prozent Aktienanteil haben. Das Segment besteht vor allem aus Unternehmensbonds. Der Schwerpunkt liegt aktuell mit über 40 Prozent auf Anleihen aus dem Finanzsektor. Staatsanleihen machen nur etwa 20 Prozent aus.

Unternehmensanleihen bewegen sich tendenziell stärker im Gleichtakt mit den Aktienmärkten, sind also nicht so gut als Risikopuffer geeignet. Aber durch die Beimischung partizipieren Anlegerinnen und Anleger mit geringerer Risikotoleranz dennoch etwas stärker an der Wertschöpfung des Unternehmenssektors. Dabei ist die Mischung des Segments ganz auf ein möglichst optimales Rendite-Risiko-Verhältnis ausgerichtet.

Mehr über die beiden Anleihesegmente erfährst du hier.

.svg)

.svg)

.svg)