.avif)

Die Kurse von Anleihen schwanken in der Regel weit weniger stark als die von Aktien. Gelegentlich kommt es aber auch am Anleihemarkt zu größeren Abwärtsbewegungen. Äußerst selten fallen diese so heftig aus wie im Jahr 2022. In ETF-Portfolios mit hohen Anleihequoten kann es eine Weile dauern, bis sich die Spuren eines solchen Ausnahmejahrs verwischen.

Eigentlich ist die Sache klar: Am Anleihemarkt, insbesondere bei Staatsanleihen mit sehr guter Bonität, geht es gewöhnlich viel ruhiger zu als am Aktienmarkt. Steigt oder fällt der Kurs der zehnjährigen Bundesanleihe im Tagesverlauf um ein Prozent, sorgt das schon für besondere Aufmerksamkeit. Bei Aktien sind solche Bewegungen dagegen ganz normal und kaum ein „Hingucker“.

Aktien beteiligen an Unternehmen. Sie eröffnen die Aussicht auf höhere Renditechancen, dafür müssen aber auch höhere Risiken eingegangen werden. Anleihen folgen einer anderen Logik: Die entsprechende Zahlungsfähigkeit vorausgesetzt, werden sie zum Ende ihrer Laufzeit wie Kredite mit Zinsen zurückgezahlt – die Risken sind dadurch geringer als bei Aktien. Die Unterschiede in der Schwankungsintensität liegen also in der (Risiko-) Natur der beiden Anlageklassen.

Das macht sich quirion in den angebotenen Anlagestrategien zunutze. „Mit der Beimischung von Anleihen wollen wir die höheren Renditechancen der Aktienmärkte auch denjenigen zugänglich machen, für die ein reines Aktienportfolio nicht geeignet wäre“, unterstreicht Philipp Dobbert, Leiter der Vermögensverwaltung bei der Quirin Privatbank sowie bei quirion. „Und Anleihen sind für die Stabilisierung eines Aktienportfolios verlässlicher als jede andere Anlageklasse.“

Auswirkungen des Ausnahmejahrs 2022

Ausnahmen bestätigen die Regel, heißt es. Und das Jahr 2022 war in der Geschichte der Anleihemärkte besonders außergewöhnlich. Ein kurzer Blick zurück: Die Inflation stieg sprunghaft zeitweise auf über zehn Prozent. Die Notenbanken begegneten der Entwicklung mit schnellen, kräftigen Zinserhöhungen. Die Kurse von Anleihen fielen daraufhin ebenfalls rasch und deutlich. Zu Gunsten neuer Anleihen mit höheren Zinsen wurden ältere verkauft.

„Die Lage am Anleihemarkt hat sich längst wieder entspannt, auch wenn die Schwankungen weiterhin etwas ausgeprägter sind als vor der Zinswende “, stellt Dobbert fest. Nach allgemeiner Einschätzung ist der Zinsgipfel inzwischen erreicht. In Erwartung sinkender Zinsen sind die Anleihekurse bereits Ende des vergangenen Jahres kräftig gestiegen. Wenn Anleihekurse steigen, profitieren Anleihe-ETFs. Allerdings: „Gerade diejenigen, die kurz vor der Zinswende mit hohen Anleiheanteilen in den Markt eingestiegen sind, brauchen Geduld“, erklärt Dobbert. „Weil die Kurse von Anleihen gewöhnlich eben keine riesigen Sprünge machen, dauert es eine Weile, bis sich die negativen Spuren des Ausnahmejahrs 2022 verwischen.“

Anleihen als Risikopuffer

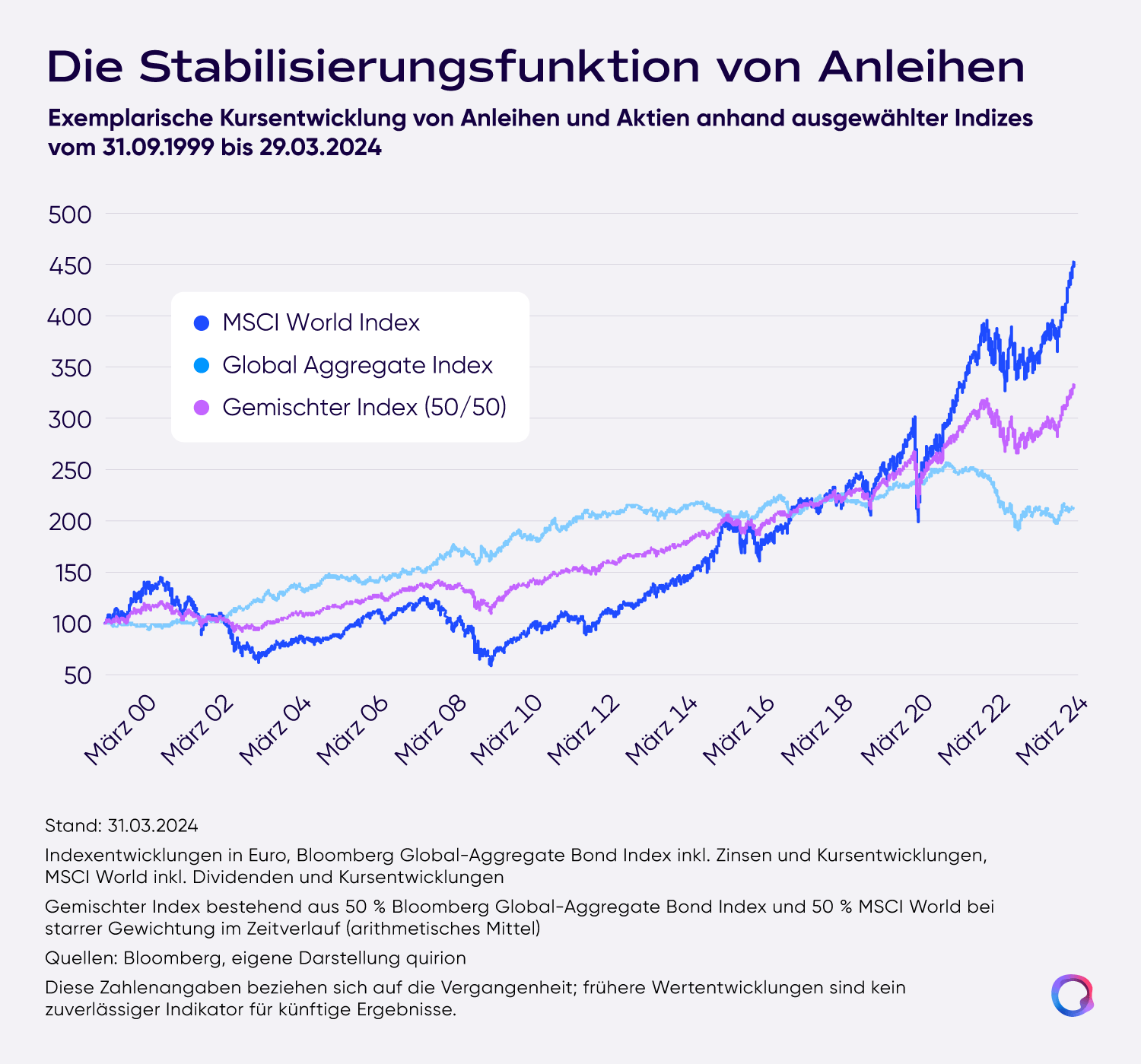

Die langfristig bisher zuverlässige Stabilisierungsfunktion von Anleihen lässt sich mit einem Vergleich des Aktienindex MSCI World, des Anleiheindex Bloomberg Global Aggregate und einer Mischung aus beiden vor Augen führen.

Anleihen sollen bei quirion in diesem Sinne vor allem die Schwankungen des Aktienanteils im Portfolio dämpfen. Deshalb liegt der Schwerpunkt auf Anleihen mit hoher Bonität und vergleichsweise kurzen Laufzeiten, die für Kursschwankungen besonders wenig anfällig sind. Dabei nutzt quirion eine spezielle Kombination von Anleihe-ETFs, die an Anleihen von rund 2.900 Emittenten beteiligt.

Wie hoch der Anleiheanteil im eigenen Portfolio bei quirion ist, leitet sich aus den Angaben ab, die Anlegerinnen und Anleger zur Depoteröffnung über ihre Risikoneigung sowie über ihren Anlagehorizont machen. „Ein Strategiewechsel ist immer nur dann sinnvoll, wenn sich daran etwas verändert“, betont Dobbert. „Auch wenn die Kurse zwischendurch einmal hohe Wellen schlagen: In einer langfristigen Perspektive glätten sich solche Entwicklungen – am Aktien- wie am Anleihemarkt.“

.svg)

.svg)

.svg)