.avif)

Die Dividendensaison ist angelaufen. Wie immer häufen sich nun wieder die Berichte über Anlagestrategien, die Ausschüttungen in den Vordergrund rücken. Doch die Orientierung an Dividenden oder Dividendenrenditen führt rasch auf eine falsche Fährte.

Als „Dividendenaristokrat“ geadelt zu werden, das gelingt nur wenigen Unternehmen. Zwar gibt es für die Aufnahme in den erlauchten Kreis keine allgemeingültigen Kriterien. Aber eine gängige Definition ist, dass die Dividende mindestens 25 Jahre in Folge steigen muss. Wenn aber Unternehmen so lange Zeit immer höhere Summen an die Aktionärinnen und Aktionäre ausschütten: Liegt dann nicht der Gedanke nahe, dass es sich um verlässliche Gewinnbringer und also um eine lukrative Geldanlage handelt?

So einleuchtend das klingen mag, zwischen Dividenden und langfristigem Anlageerfolg besteht kein systematischer Zusammenhang. Das zeigt etwa das Beispiel Fresenius. Bis vor kurzem war das DAX-Unternehmen noch ein „Dividendenaristokrat“. 2023 stagnierte die Auszahlung. In diesem Jahr gibt es nun gar keine Dividende. Denn der zum Gesundheitskonzern gehörige Klinikbetreiber Helios hat staatliche Hilfen in Anspruch genommen, was Ausschüttungen ausschließt. Am 12. Februar notierte der Kurs bei 25,70 Euro, rund 45 Prozent tiefer als fünf Jahre zuvor. Der Wertverlust wird durch die gezahlten Dividenden – seit 2019 insgesamt 4,36 Euro je Aktie – nicht aufgewogen.

Das Beispiel zeigt zweierlei: Zum einen sind Dividenden auch beim Dividendenadel nicht dauerhaft garantiert. Zum anderen kann eine schwache Kursentwicklung die Freude über die Dividende stark trüben. Umgekehrt kann eine dynamische Kursentwicklung wettmachen, dass Ausschüttungen fehlen: Amazon beispielsweise hat in seiner Unternehmensgeschichte noch nie Dividenden gezahlt. Der Wert der Aktie hat sich in den zurückliegenden fünf Jahren mehr als verdoppelt.

Ausschüttungen reduzieren Aktienwert

Dividenden sind kein Sahnehäubchen, die es zur Wertentwicklung obendrauf gibt. Schließlich fehlt dem Unternehmen der ausgeschüttete Teil des Gewinns. Kurz nach der Auszahlung wird die Aktie „ex Dividende“ daher zumindest für kurze Zeit meist zu niedrigeren Kursen gehandelt. Um Anlegern und Anlegerinnen etwas „zurückzugeben“, greifen insbesondere US-Unternehmen alternativ öfters auf das Instrument des Aktienrückkaufs zurück. Der Weg ist zwar nicht unumstritten. Doch gibt ein Rückkauf in der Regel dem Aktienkurs einen positiven Impuls, weil sich das bilanzielle Unternehmensergebnis auf weniger Aktien verteilt.

Die Höhe oder die Kontinuität von Dividendenzahlungen begründen jedenfalls keine nachhaltigen Kurssteigerungen. Die Ausschüttungen beziehen sich stets auf bereits erzielte Gewinne und sagen also etwas über die Vergangenheit aus. Für die Kursentwicklung aber sind Gewinnerwartungen für die Zukunft entscheidend. Gerade Wachstumsunternehmen verzichten oft auf Dividenden und treiben mit ihren Gewinnen lieber den Ausbau ihres Geschäfts voran.

Streuung statt Dividendenstrategie

Was aber ist mit der Dividendenrendite? Diese Kennzahl setzt die Dividende ins Verhältnis zum Kurs. Doch die ist ebenfalls kein verlässliches Filterkriterium für Erfolgsaktien. Die Dividendenrendite erhöht sich zum Beispiel nicht nur, wenn die Dividende steigt. Sondern auch, wenn der Kurs bei gleichbleibender Dividende stark fällt.

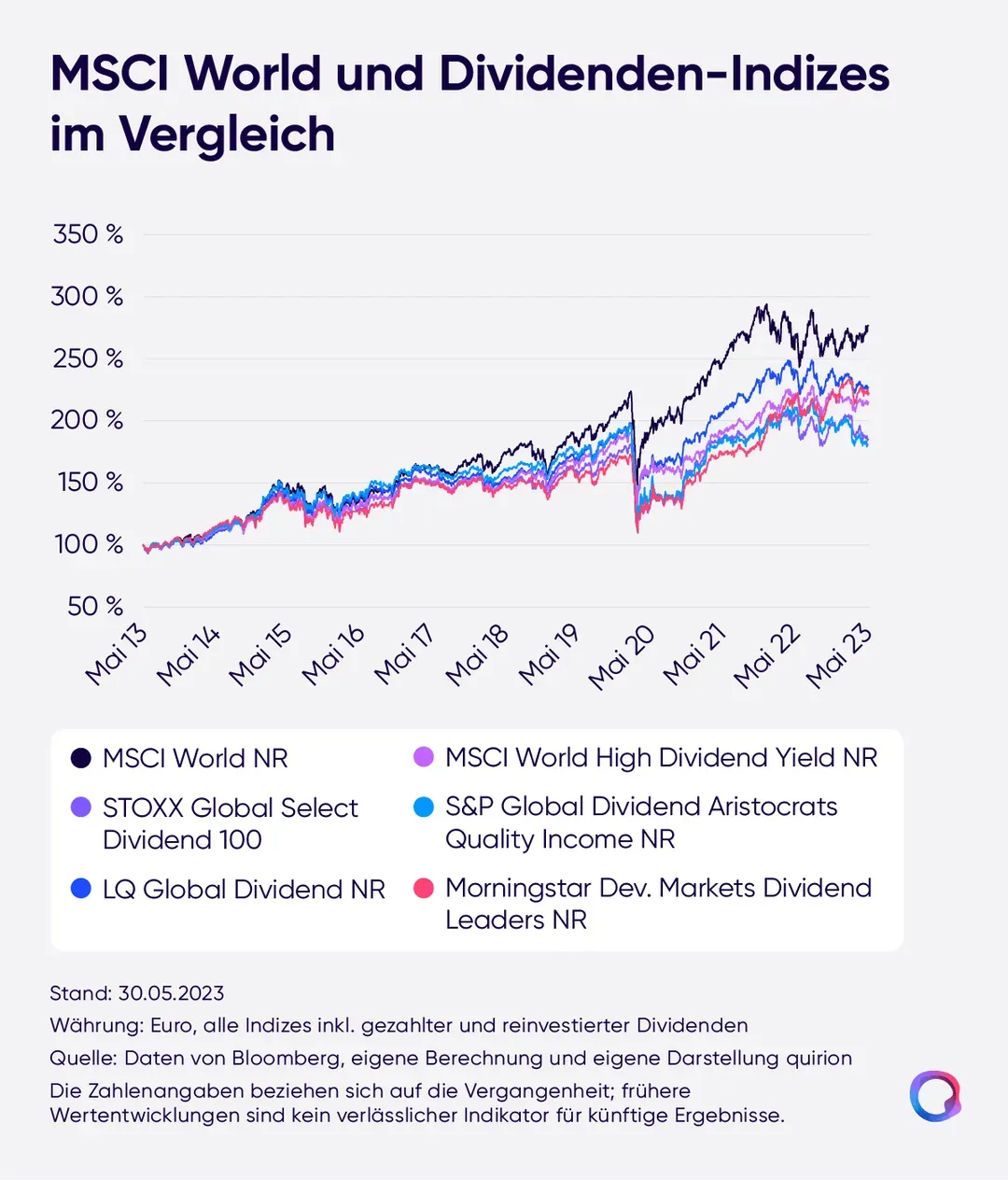

Diversifikation leistet für die Anlagestrategie wesentlich bessere Dienste. Das zeigt ein Vergleich des breiter aufgestellten MSCI World mit Börsenindizes, die sich an Dividenden und Dividendenrenditen orientieren.

Zwar können bei einer gezielten Auswahl neben Kriterien wie der Höhe der Dividende oder der Dividendenrendite zusätzlich weitere Aspekte berücksichtigt werden. Doch dann kommen unter Umständen noch weniger Unternehmen für ein Portfolio in Frage. Je stärker aber ein Portfolio konzentriert ist, desto schlechter ist das Verhältnis von Renditechancen und zu erwartenden Risiken. Aber auch in einem sehr breit gestreuten Portfolio ohne expliziten Fokus auf dividendenstarke Werte können sich attraktive Dividendenrenditen ergeben.

Dividendenrendite im globalen Portfolio

Die Dividendenrendite des globalen ETF-Portfolios von quirion lag Ende 2023 bei 2,9 Prozent und damit deutlich höher als beim beliebten MSCI World (1,9 Prozent). In einem Portfolio, das über ETFs an mehr als 8.000 Aktien weltweit beteiligt, finden sich eben auch zahlreiche Unternehmen mit – im Vergleich zum Kurswert – verhältnismäßig hohen Ausschüttungen– und sogar ein paar „Dividendenaristokraten“.

Das globale ETF-Portfolio von quirion setzt auf eine möglichst breite Streuung. Bei der Auswahl der ETFs spielen weder Dividenden noch Dividendenrenditen eine Rolle. Die Anlagestrategen konzentrieren sich auf andere Faktoren, die nach Erkenntnissen der Kapitalmarktforschung relevant sind, um das Verhältnis von Renditechancen und Risiken zu optimieren.

.svg)

.svg)

.svg)