.avif)

Was halten die Menschen in Deutschland vom Altersvorsorgedepot? Wir haben nachgefragt. Und dabei hat sich gezeigt: Schon jetzt gibt es großes Interesse. Was wir herausgefunden haben und was das neue Vorsorgemodellattraktiv macht.

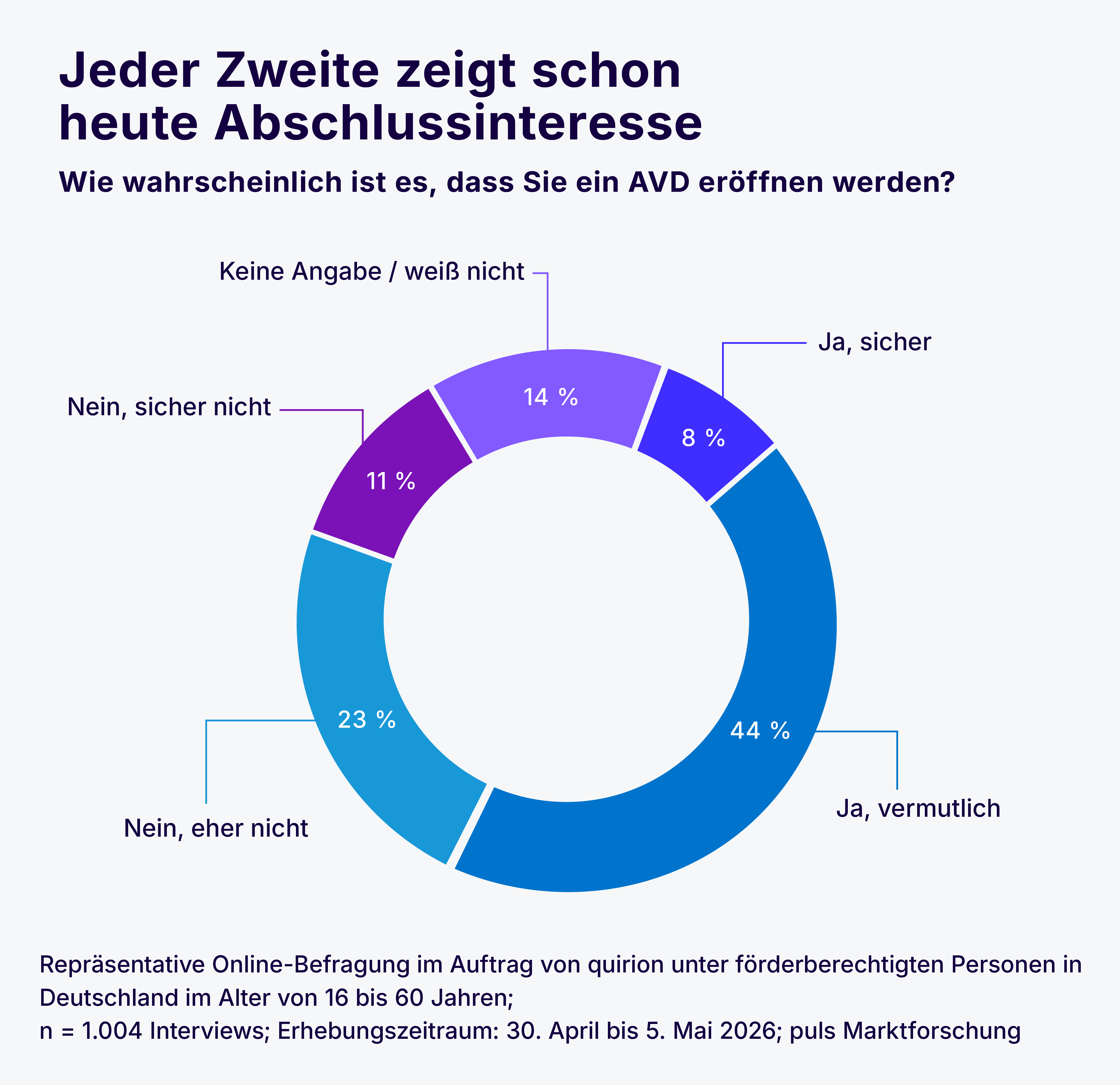

Wie wahrscheinlich ist es, dass Sie ein Altersvorsorgedepot eröffnen? Das ist eine der Fragen, die wir Förderberechtigten im Alter von 16 bis 60 Jahren Anfang Mai gestellt haben. Die Mehrheit, nämlich 52 Prozent der Befragten, zeigte schon zu diesem frühen Zeitpunkt konkretes Interesse. Was sehr beachtlich ist. Denn als wir den Menschen unsere Fragen gestellt haben, war die Reform der privaten Altersvorsorge noch nicht einmal final vom Bundesrat beschlossen.

Am 1. Januar 2027 ist es soweit. Zum 25-jährigen Jubiläum wird das alte Riester-Modell von den neuen Förderregeln abgelöst. Grund zu feiern hat es in einem Vierteljahrhundert Riester-Rente für die meisten nicht gegeben. Die hohen Kosten der Versicherungsgarantien haben den Vermögensaufbau abgewürgt. Viele haben ihre Verträge vorzeitig gekündigt und dafür in Kauf genommen, erhaltene Zulagen und Steuervorteile zurückzahlen zu müssen.

Effizienter zum Vorsorgeziel

Das Altersvorsorgedepot kommt ohne Garantien aus. Damit dürfen zum ersten Mal auch in Deutschland ETF- und Aktienanlagen Teil einer staatlich geförderten Altersvorsorge sein. Eine große Chance, damit die Förderung endlich effizienter wird.

Dabei wünschen sich die Menschen, die wir befragt haben, nicht in erster Linie maximale Rendite. Ihnen geht es vor allem um verständliche Produkte, niedrige Gebühren und klare Regeln. Ein Selbstläufer wird das nach Einführung der neuen Regeln nicht. Denn sie lassen weiterhin Spielraum für intransparente Strukturen und höhere Kosten, als eigentlich förderlich wären.

Selbst wenn wir noch an Details unserer Angebote für das Altersvorsorgedepot arbeiten: Klar ist, dass unsere Gebühren weit unter dem Kostendeckel von jährlich 1,0 Prozent liegen werden, der für das sogenannte Standarddepot vorgesehen ist. Das Standarddepot ist die Basisvariante für Altersvorsorgedepots. Daneben wird es weitere Alternativen geben.

Sparwunsch von 180 Euro im Monat

Wie unsere Umfrage zeigt, wollen die Interessierten im Schnitt rund 180 Euro monatlich in ein Altersvorsorgedepot einzahlen. Allerdings lässt sich bei den Sparwünschen ein Gefälle zwischen Männern und Frauen beobachten. Männer planen im Schnitt 223 Euro pro Monat zu investieren, Frauen 124 Euro. Erklärbar ist das unter anderem damit, dass Frauen weiterhin häufig finanziell schlechter gestellt sind als Männer. Gerade deshalb aber ist private Altersvorsorge für Frauen sehr wichtig.

Erfreulich ist jedoch, dass das Gefälle beim Interesse fürs Altersvorsorgedepot sehr viel kleiner ist. 55 Prozent der männlichen Befragten können sich vorstellen, ein Altersvorsorgedepot zu eröffnen. Bei Frauen sind es immerhin 48 Prozent. Schaut man sich Zahlen zum Aktienbesitz beim Deutschen Aktieninstitut an, lag der Frauenanteil dort im vergangenen Jahr bei rund 38 Prozent. Das Altersvorsorgedepot ist eine Chance, den „Gender Gap“ an dieser Stelle weiter zu schließen.

Breite Bevölkerung erreichen

Ohnehin ist Ziel der Reform, mehr Menschen zur privaten Altersvorsorge zu ermutigen. Gerade diejenigen, die das bislang versäumen. Daher ist die Förderung gestaffelt: Bei niedrigen Sparbeträgen legt der Staat mehr obendrauf als bei höheren. Noch mehr Geld erhalten Familien. Dabei gibt es die maximale Kinderzulage von 300 Euro pro Kind und Jahr schon ab einer Sparrate von 25 Euro im Monat.

Wer schon einen Riester-Vertrag hat, kann zum neuen Vorsorgemodell wechseln, muss es aber nicht. In unserer Umfrage äußerten 26 Prozent der interessierten Befragten mit aktivem Riester-Vertrag den Wunsch, den Vertrag ruhen zu lassen und parallel ein Altersvorsorgedepot zu eröffnen. 22 Prozent planen, den bisher aktiven Riester-Vertrag in ein neu eröffnetes Altersvorsorgedepot zu übertragen.

Chancen nutzen und unnötige Risiken meiden

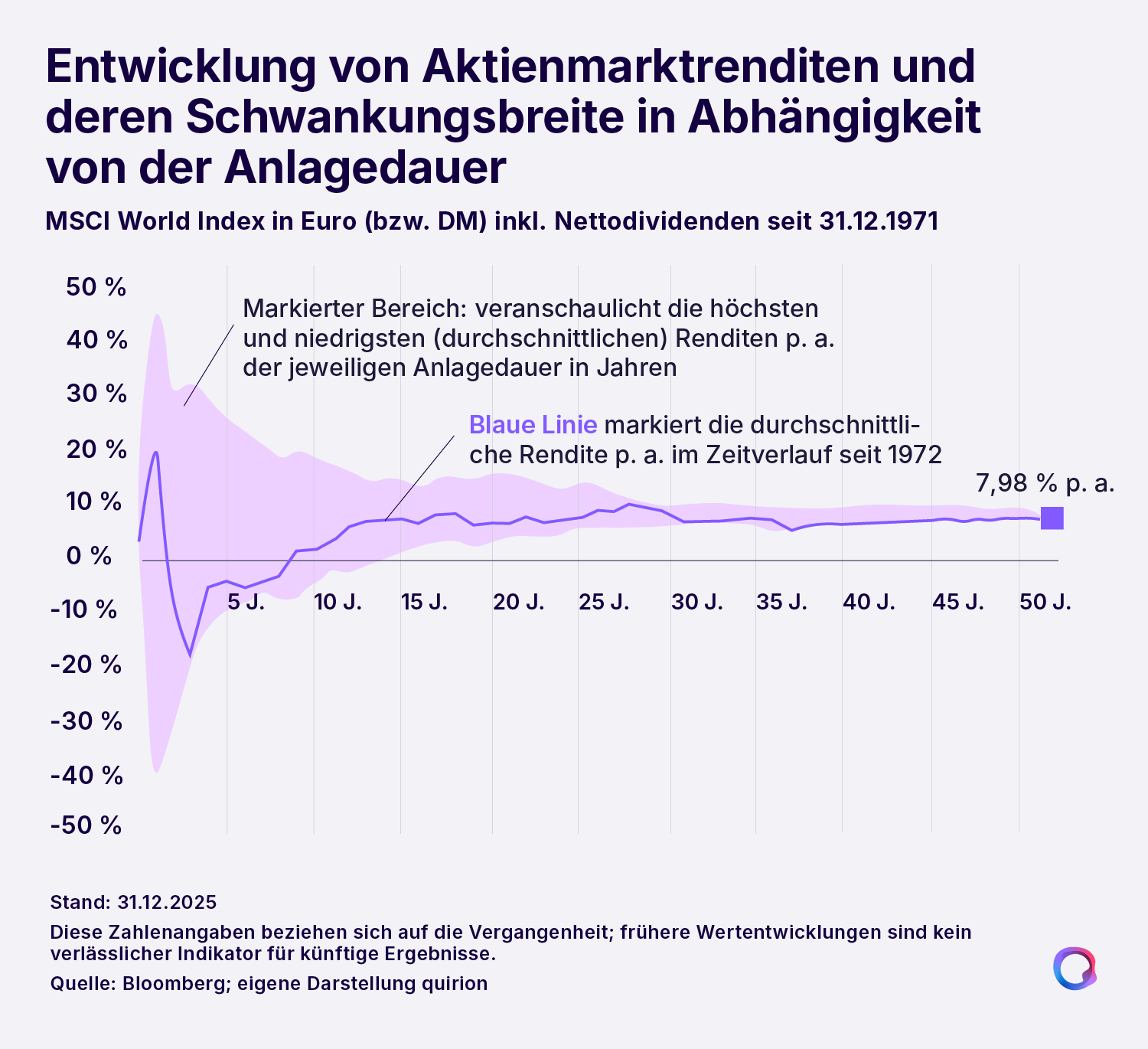

Dass mit der Reform nun auch die direkte Geldanlage in Wertpapieren gefördert wird, findet in unserer Umfrage die Hälfte der Befragten positiv. Allerdings sind 44 Prozent überzeugt, dass die Risiken beim Altersvorsorgedepot höher sind als bei Versicherungsprodukten. Dabei gibt es einige Stellschrauben, um die Risiken bei der Geldanlage klein zu halten. Dazu zählt ein möglichst langfristiger Anlagehorizont. Denn über die Zeit glätten sich die Kursschwankungen.

Niemand weiß, welche einzelnen Unternehmen in Zukunft zu den Gewinnern zählen werden – ein grundsätzliches Risiko bei der Geldanlage in Aktien. Allerdings weiß man: An den Aktienmärkten geht es langfristig und im Schnitt tendenziell nach oben. Denn Aktien beteiligen an Unternehmen und damit an der Wirtschaft. Und die ist auf Wachstum ausgerichtet. Bei der Geldanlage ist es deshalb ratsam, auf eine möglichst breite Streuung zu achten. Das wird auch beim Altersvorsorgedepot wichtig sein.

Zur konkreten Ausgestaltung der neuen Produkte werden die Details erst in den kommenden Monaten bekannt. Wer sich aber schon einmal anschauen will, wie Förderung, eigene Einzahlungen und die Renditechancen der Aktienmärkte zusammenwirken können, findet hier einige Beispiele. Oder kann unseren Rechner für das Altersvorsorgedepot ausprobieren.

Weitere Fragen zum Altersvorsorgedepot? Antworten gibt quirion.Ai.

.svg)

.svg)

.svg)