.avif)

Darum ist Altersvorsorge für Frauen besonders wichtig

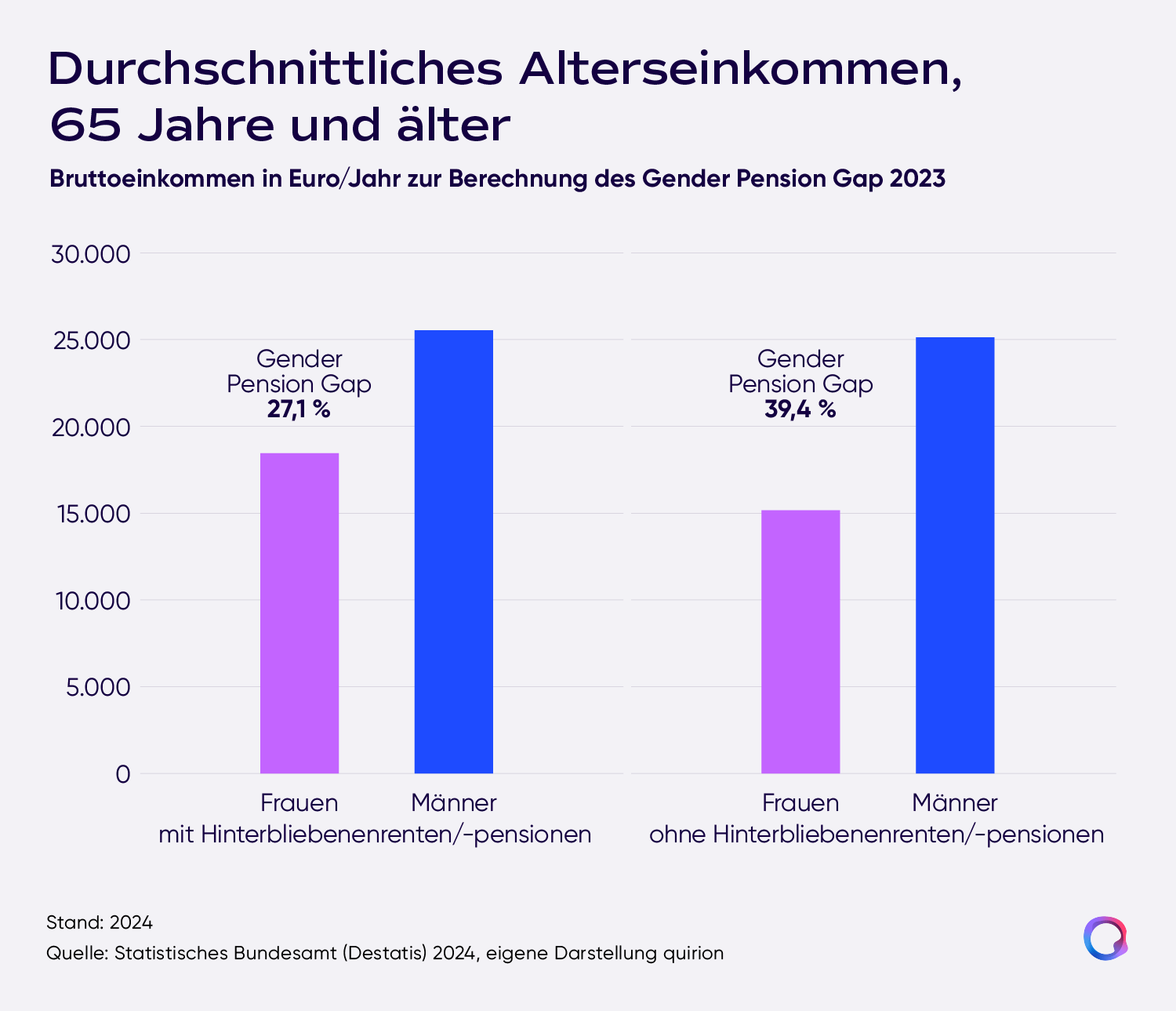

Frauen erhalten in Deutschland durchschnittlich 36,9 Prozent* weniger Rente als Männer (*ohne Einbeziehung von Hinterbliebenenrenten/-pensionen).

Der Gender Pension Gap bezeichnet die geschlechtsspezifische Rentenlücke bzw. den relativen Unterschied bei den Alterseinkünften zwischen Frauen und Männern, meist ab einem Alter von 65 Jahren. Er gibt an, um wie viel Prozent die durchschnittlichen Alterssicherungsleistungen von Frauen niedriger sind als die von Männern. Die Gründe für diesen Gender-Pension-Gap sind vielfältig – darunter fallen beispielsweise:

- häufigere Teilzeitarbeit von Frauen

- Unterbrechungen der Erwerbstätigkeit wegen Elternzeit oder die Pflege Angehöriger

- ein oft geringeres Einkommen als Männer trotz Vollzeitbeschäftigung

Die daraus entstehenden Beitragslücken und niedrigeren Einzahlungen in die Rentenkasse wirken sich unmittelbar auf die gesetzlichen Rentenansprüche aus. Dabei sind die oftmals geringen Rentenansprüche nur eine Seite der Medaille: Aufgrund ihrer durchschnittlich höheren Lebenserwartung müssen Frauen gleichzeitig auch noch länger mit ihrem Geld im Alter auskommen.

So berechnest du deine Rentenlücke

Die Rentenlücke drückt aus, wie viel Geld dir im Ruhestand unter Umständen fehlen wird, um deinen gewohnten Lebensstandard weiterhin aufrecht erhalten zu können. Wie hoch deine persönliche Rentenlücke ausfallen könnte und wie du diese effektiv schließen kannst, erfährst du in unserem Beitrag: Rentenlücke schließen: wissen, berechnen, vorsorgen.

Das können Frauen für ihre Altersvorsorge tun

Je nach Lebenssituation hast du als Frau verschiedene Möglichkeiten, zusätzlich für deine Rente vorzusorgen. Grundsätzlich gilt dabei: Je früher du dich mit deiner eigenen Altersvorsorge beschäftigst, desto besser.

Nutze die 3 Säulen der Altersvorsorge

Die Altersvorsorge stützt sich in Deutschland auf 3 Säulen: die gesetzliche, die betriebliche und die private Altersvorsorge. Schöpfe das Potenzial jeder dieser Säulen so gut wie möglich aus.

- Gesetzliche Rentenversicherung: Je höher dein Verdienst und je lückenloser deine Beitragszahlungen, desto höher sind deine gesetzlichen Rentenansprüche. Wichtig: Melde Kindererziehungs- oder Pflegezeiten unbedingt bei der Rentenversicherung, da du dir diese in Bezug auf deine Versicherungszeiten anrechnen lassen kannst.

- Betriebliche Altersvorsorge: Informiere dich bei deinem Arbeitgeber, welche Möglichkeiten zur betrieblichen Altersvorsorge dieser bietet. Nutze diese Angebote auch dann, wenn du in Teilzeit arbeitest.

- Private Altersvorsorge: Da die gesetzliche und die betriebliche Altersvorsorge zusammen allzu oft nicht ausreichen werden, um deinen gewohnten Lebensstandard im Alter zu halten, ist die private Altersvorsorge unerlässlich. Insbesondere Aktien-ETF-Sparpläne sind eine kostengünstige und einfache Möglichkeit, auch mit kleinen monatlichen Sparbeträgen im Lauf der Zeit ein beachtliches Vermögen aufzubauen.

Private Altersvorsorge für Frauen mit ETFs

Gerade für Frauen sind ETF-Sparpläne eine sinnvolle Möglichkeit, für die Rente vorsorgen. Durch regelmäßige Einzahlungen in ein breit diversifiziertes ETF-Portfolio (bestehend aus Aktien-ETFs) wächst dein Vermögen mittel- bis langfristig an. Bei quirion ist dies bereits ab Sparbeträgen von 25 Euro im Monat möglich. Verfügst du über eine höhere Geldsumme, etwa aus einer Erbschaft, kannst du diesen Betrag auch als Einmalanlage sofort in einer Summe investieren.

Wie viel solltest du in einen ETF-Sparplan einzahlen?

Als Faustformel gilt, dass du idealerweise etwa 10 Prozent deines Bruttoeinkommens sparst bzw. anlegst. Die genaue Höhe ist natürlich sehr individuell und richtet sich ganz nach deiner Lebenssituation. Reduziere oder pausiere deine Sparrate, wenn du beispielsweise gerade kein regelmäßiges Einkommen beziehst, und erhöhe sie, wenn dir wieder mehr Geld zur Verfügung steht.

Mit dem kostenlosen ETF-Sparplan-Rechner von quirion findest du in wenigen Klicks heraus, wie sich die Höhe deiner Sparrate auf die Entwicklung deines Vermögens auswirkt.

5 Tipps speziell für Frauen: Altersvorsorge leicht gemacht

Die folgenden 5 Tipps sollen dir dabei helfen, deine finanzielle Zukunft selbstbestimmt und aktiv zu gestalten:

1. Nimm deine Finanzen selbst in die Hand

Mache dich finanziell unabhängig und verlasse dich für deine Altersvorsorge nicht allein auf deinen Partner oder die gesetzliche Rente. Keine Sorge, du musst nicht selbst zur Finanzexpertin werden. Schon grundlegende Kenntnisse und regelmäßiges Sparen können dir dabei helfen, entspannter in deine finanzielle Zukunft zu blicken.

2. Baue dir zuerst ein finanzielles Polster auf

Bevor du langfristig investierst, solltest du einen Notgroschen von drei bis sechs Nettomonatsgehältern anlegen, z. B. auf einem Tagesgeldkonto. Dieser gibt dir finanzielle Sicherheit bei unerwarteten Ausgaben.

3. Nutze das Potenzial von Aktien

Vielleicht gehörst auch du zu den Menschen, die bislang vor Aktieninvestments zurückgeschreckt sind. Diese Sorge ist jedoch unbegründet: Historisch betrachtet haben breit gestreute Aktieninvestments über lange Zeiträume die besten Renditen erzielt. Mit Aktien-ETFs kannst du dabei einfach und kostengünstig in tausende unterschiedlicher Unternehmen gleichzeitig investieren.

4. Spare regelmäßig (auch kleine Beträge)

Dranbleiben ist beim Vermögensaufbau besonders wichtig. Lass dich dabei nicht davon beirren, wenn dir (im Moment) keine hohen Sparbeträge zur Verfügung stehen. Spare einfach den Betrag, der für dich aktuell möglich ist, ohne dich in deiner Lebensqualität zu stark einzuschränken.

5. Fange so früh wie möglich an

Der beste Zeitpunkt für den Start deiner Altersvorsorge ist jetzt. Denn je früher du beginnst, desto länger und stärker kommt der Wertzuwachs zum Tragen. Als Beispiel: Bei einer monatlichen Sparrate von 25 Euro und einer angenommenen durchschnittlichen Jahresrendite von rund 8 Prozent wächst dein Vermögen mit einem Aktien-ETF-Sparplan über einen Zeitraum von 30 Jahren auf satte 32.239 Euro an (Sparraten insgesamt: 9.000 Euro). Dabei macht sich jedes Jahr, das du länger sparen kannst, bezahlt: Nach nur 5 Jahren mehr könntest du bei gleicher Sparrate und Rendite bereits mit einem Vermögen von 48.146 Euro rechnen.

Was kannst du tun, wenn du erst spät mit der Altersvorsorge anfängst?

Dank der längeren Lebenserwartung von Frauen lohnt sich das Investieren oft auch im höheren Alter noch. Mit 60 Jahren hast du statistisch gesehen noch etwa 24 Jahre vor dir – das ist definitiv genug Zeit, um von langfristigen Anlagen zu profitieren. Um die Rendite auszugleichen, die du durch einen früheren Investitionsbeginn erhalten hättest, kannst du Folgendes tun:

- Höhere Sparraten: Stehen dir weniger Jahre für deine Geldanlage zur Verfügung, kannst du den kürzeren Anlagehorizont mit höheren Sparraten ausgleichen, wenn du Geld dafür übrig hast.

- Einmalzahlungen nutzen: Stehen dir größere Geldbeträge, etwa aus Erbschaften oder Lebensversicherungen, zur Verfügung, kannst du diese gezielt und sofort in einer Summe investieren und somit via Aktien-ETFs vom Wachstum der globalen Wirtschaft profitieren.

- Gezielt investieren: Wähle die Form deiner privaten Altersvorsorge mit Bedacht. Private Rentenversicherungen beispielsweise sind oft mit hohen Kosten und niedrigen Renditen verbunden. Investments in ein breit gestreutes ETF-Portfolio mit einem idealen Verhältnis aus Aktien und Anleihen – abgestimmt auf dein individuelles Risikoprofil – können stattdessen die perfekte Kombination aus Rendite und Sicherheit bringen.

Was tun mit alten Versicherungsverträgen?

Riester, Rürup und andere private Rentenversicherungsprodukte erfüllen in den meisten Fällen nicht die Erwartungen, die ursprünglich an sie gestellt wurden: Hohe Kosten treffen auf eine oft sehr niedrige zu erwartende Rentenauszahlung. Wenn du einen solchen Vertrag hast, informiere dich am besten bei einer unabhängigen Stelle (z. B. der Verbraucherzentrale oder einer unabhängigen Bank wie der Quirin Privatbank) über die beste Vorgehensweise in solch einem Fall.

Es sollte im konkreten Fall geprüft werden, ob es sich lohnt, die Einzahlungen in Versicherungsverträge zu stoppen und dein Geld stattdessen in eine renditestärkere Geldanlage, wie einen ETF-Sparplan, zu investieren.

ETF-Altersvorsorge mit quirion … nicht nur für Frauen

Mit dem innovativen Altersvorsorge-Portfolio von quirion investierst du nicht nur in ein breit diversifiziertes, global gestreutes ETF-Portfolio, sondern profitierst auch von der automatischen Anpassung deiner Anlage während der Ansparphase. Das funktioniert so:

- Über weite Strecken der Ansparphase sorgt ein hoher Aktienanteil im Portfolio für höhere Renditechancen, unter Inkaufnahme größerer Schwankungen.

- Zum Ende der Ansparphase und in der Auszahlungsphase wird der Anteil der schwankungsärmeren Anleihen automatisch schrittweise erhöht, um Verlustrisiken zu reduzieren.

Ergo: Je näher du deiner Auszahlungsphase kommst, desto weniger ist dein Depot möglichen (heftigen) Schwankungen am Kapitalmarkt ausgesetzt. Gleichzeitig sorgt der angepasste Aktienanteil immer noch für den wichtigen Renditeboost im Depot.

.png)

.svg)