.avif)

Viele Menschen in Deutschland konzentrieren sich bei der Geldanlage immer noch auf Tagesgeld oder andere Zinsprodukte. Fünf Gründe, die dagegen und die stattdessen für die Geldanlage in Aktien sprechen. Zumindest dann, wenn die Anlagestrategie zum Anlageziel passt.

Zinsen spielen für die meisten Menschen in Deutschland nach wie vor eine große Rolle beim Vermögensaufbau. Zwar ist die Zahl derjenigen, die auf die eine oder andere Weise in Aktien investieren, laut Deutschem Aktieninstitut 2025 um zwei Millionen auf 14,1 Millionen gestiegen. Doch eine Aktionärsquote von etwa 20 Prozent bedeutet im Umkehrschluss, dass noch immer rund 80 Prozent auf die Renditechancen des Aktienmarkts verzichten. Das hemmt ihr Vermögenswachstum erheblich.

1) Inflation frisst Rendite

Nach einer Auswertung des Verbraucherportals Verivox gab es Mitte März auf bundesweit verfügbare Festgeldangebote mit zwei Jahren Laufzeit im Schnitt 2,09 Prozent Zinsen. Einjährige Festgelder lagen bei 2,02 Prozent. Beim Tagesgeld standen die Durchschnittszinsen bei 1,30 Prozent. Deutlich geringer fielen dabei die durchschnittlichen Tagesgeldzinsen mit 0,37 Prozent bei den Sparkassen beziehungsweise mit 0,42 Prozent bei den regionalen Genossenschaftsbanken aus.

Die Inflationsrate lag in Deutschland im Januar bei 2,1 Prozent und im Februar bei 1,9 Prozent. Kalkuliert man grob mit einer Inflation von 2 Prozent, springt gleich ins Auge: Mit solchen Zinsen bleibt real, also nach Kaufkraftverlust, bestenfalls ein minimales Plus für das Vermögenswachstum. Das Risiko ist groß, dass das Vermögen real schrumpft.

2) Renditechancen von Aktien überragen

Im „Global Investment Returns Yearbook 2026“ hat die UBS in Zusammenarbeit mit der London Business School einen Rückblick auf 126 Jahre an den Kapitalmärkten geworfen. Ein Ergebnis ist, dass die Aktienmärkte mit ihren historischen Durchschnittsrenditen die Inflation weit übertroffen haben.

Zum Beispiel im US-Markt: Dort erzielten Aktien im Gesamtzeitraum durchschnittlich ein Wachstum von 9,8 Prozent pro Jahr, verglichen mit 4,6 Prozent bei US-Treasuries und 3,4 Prozent bei Geldmarktpapieren. Dabei lag die durchschnittliche Inflation bei 2,9 Prozent. Und wie die Autoren feststellen, ist die überragende Wertentwicklung von Aktien nicht nur in den USA zu beobachten gewesen. Seit 1900 haben Aktien in allen 21 Ländern mit lückenloser Anlagehistorie Anleihen, Geldmarktpapiere und die Inflation übertroffen.

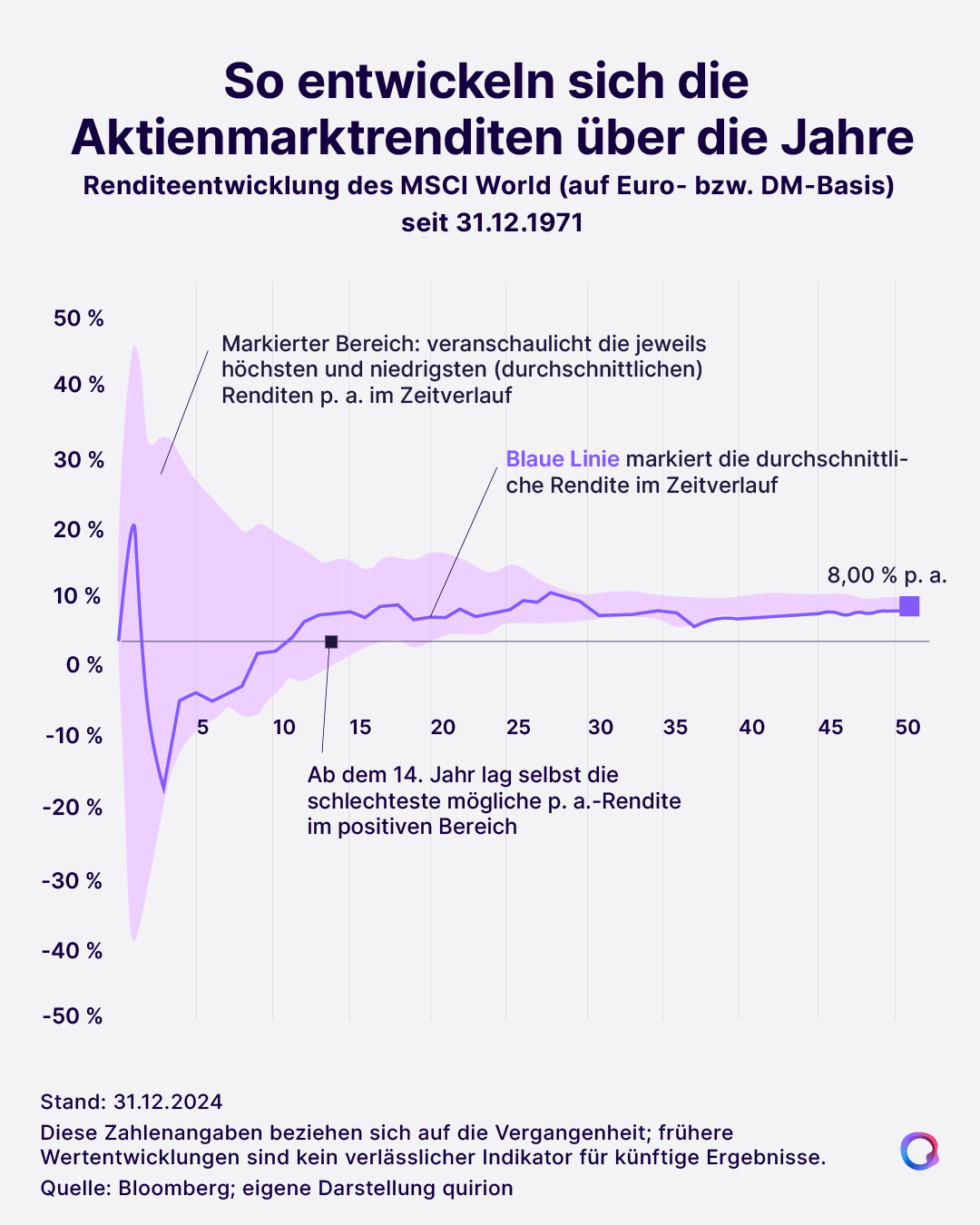

3) Kursschwankungen sind eine Frage der Zeit

Bei einer Umfrage des Bundesverbands deutscher Banken gaben 67 Prozent der Befragten an, dass ihnen die Sicherheit bei der Geldanlage besonders wichtig ist. „Rendite“ nannten nur 42 Prozent als besonders wichtigen Aspekt. Die Sicherheit ist ein wesentlicher Grund dafür, dass Tagesgeld & Co bei Anlegerinnen und Anlegern so hoch im Kurs stehen. Schließlich gibt es bei Zinsprodukten keine Kursschwankungen. Aktien schwanken dagegen gerade kurzfristig häufig stark.

Allerdings ist die Sache mit den Kursschwankungen auch eine Frage der Perspektive. Denn langfristig gleichen sich Kursschwankungen in der Regel aus. Zumindest dann, wenn man das Portfolio breit und international streut.

4) Ziel und Strategie kommen vor der Produktauswahl

Bei der Geldanlage sollte man nicht als erstes über Produkte nachdenken, sondern zunächst über die eigenen Anlageziele. Und daraus die Strategie ableiten. Denn jedes Ziel hat sein eigenes Risikoprofil. Dabei können Tagesgeld und Co durchaus das Richtige sein, wenn es darum geht, Geld kurzfristig zu parken – zum Beispiel den Notgroschen.

Wer Vermögen für langfristige Ziele aufbauen will, sollte auf die Ertragsstärke von Aktien jedoch nicht verzichten. Dabei ist eine breite Streuung wichtig. Denn ist ein Portfolio breit genug gestreut, lassen sich Renditechancen nutzen, ohne unnötige Risiken einzugehen.

5) Geldanlage lässt sich günstig delegieren

Viele scheuen sich vor der Geldanlage in Aktien, weil sie das zu kompliziert finden oder sich nicht ständig mit den Märkten beschäftigen wollen. Aber der Vermögensaufbau lässt sich ganz einfach delegieren. Günstig und effizient. Mit quirion ist eine digitale Vermögensverwaltung zum Beispiel als ETF-Sparplan mit Anlagebeträgen von nur 25 Euro im Monat möglich.

Inklusive ist eine Anlagestrategie, die auf die eigenen Ziele, den persönlichen Anlagehorizont und die individuelle Risikoneigung abgestimmt ist. Dazu gehört, dass ein reines Aktieninvestment nicht für alle geeignet ist. Je nach Risikoprofil mischt quirion Anleihen bei, als Puffer für die Kursschwankungen des Aktienanteils.

In der Anlagestrategie orientieren sich die Expertinnen und Experten an wissenschaftlichen Erkenntnissen, statt sich auf waghalsige Spekulationen einzulassen. Außerdem werden alle ETFs genau analysiert, bevor sie in das Portfolio aufgenommen werden. Anlegerinnen und Anleger müssen sich selbst um nichts weiter kümmern.

Mehr über unseren ETF-Sparplan erfährst du hier.

.svg)

.svg)

.svg)