.avif)

Das Schlagwort „Financial Wellbeing“ macht die Runde. Und schon im Namen steckt, dass es darum geht, sich mit den eigenen Finanzen wohlzufühlen. Dabei hilft eine Geldanlage mit System und langer Atem.

Ob in klassischen oder Sozialen Medien: Immer häufiger ist von „Financial Wellbeing“ die Rede. Das Schlagwort klingt irgendwie nach „Wellness“. Und das trifft durchaus den Kern der Sache. Denn bei diesem Thema geht es nicht nur um Zahlen auf dem Konto oder dem Depotauszug. Sondern darum, die Finanzen so zu strukturieren, dass man sich rundum wohlfühlt.

Dabei ist es um das finanzielle Wohlgefühl in Deutschland aktuell offenbar eher mittelmäßig bestellt. Das jedenfalls zeigt eine im Oktober 2025 veröffentlichte Umfrage der Unternehmensberatung Roland Berger und des Berliner House of Finance & Tech. Der Untersuchung zufolge treibt die Sorge um die finanzielle Zukunft 52 Prozent der Befragten mindestens einmal wöchentlich um. 27 Prozent haben nach eigenen Angaben keinen Überblick über die eigene finanzielle Situation. Jeder Fünfte geht davon aus, dass das Geld im Alter trotz Arbeit und Vorsorge nicht ausreichen wird, um den Lebensstandard zu halten.

Eine Frage der Einstellung

Geld allein macht zwar nicht glücklich. Aber es ist doch an vielen Stellen das notwendige Mittel, um sich Wünsche zu erfüllen. Sich mit seinen Finanzen auseinanderzusetzen und ein gesundes „money mindset“ zu entwickeln, ist daher ein erster wichtiger Schritt. Wer schon den Gedanken ans Geld lieber verdrängt, kommt kaum auf Ideen, wie sich die Finanzen besser organisieren lassen.

Der nächste große Schritt ist, aus den eigenen Wünschen echte Ziele zu machen. Und diese möglichst genau zu formulieren. „Später im Ruhestand möchte ich keine Finanzsorgen haben“: Der Wunsch ist verständlich, aber schwer greifbar und damit schwer umzusetzen. Besser ist, sich ein klares Ziel zu setzen. Beispielsweise: „Für meinen Ruhestand in 30 Jahren möchte ich ein Finanzpolster von 200.000 Euro aufbauen.“ Ein solches Ziel lässt sich konkret verfolgen.

Finanzplanung den Zielen anpassen

Wohl die meisten haben nicht nur einen Wunsch und verfolgen mehrere Ziele gleichzeitig. Reicht das Geld für notwendige Ausgaben? Welche langfristigen Ziele sind mir wichtig? Wann will ich sie erreichen? Erst wenn solche Fragen beantwortet sind, kann die Finanzplanung starten.

Leider wird diesem Prinzip nur selten gefolgt. Die meisten Depots basieren auf nicht aufeinander abgestimmten Einzelentscheidungen. Vielleicht ein Tagesgeldkonto, weil der Zins lockte. Ein paar Fonds, die man wegen irgendwelcher Empfehlungslisten gekauft hat. Ein paar Einzelwerte, zu denen Bekannte geraten haben. „Möglichst viel Rendite“ oder „möglichst sicher“: Anlegerinnen und Anleger bewegen sich häufig zwischen diesen beiden Polen. Und denken bei der Geldanlage vor allem an einzelne Wertpapiere und Produkte. Dabei ist es viel sinnvoller, sich auf die eigene Lebensplanung zu konzentrieren. Und daraus Strategie und Produktauswahl abzuleiten.

Den Notgroschen anlegen

Das Fundament für das „Financial Wellbeing“ ist die Sicherheit im Hier und Heute: Man will die laufenden Rechnungen bezahlen können, ohne Angst vor der nächsten Abbuchung. Für Beruhigung sorgt ein Notgroschen, der unerwartete Ausgaben abfedert. Eine Faustregel besagt, dass der Finanzpuffer bei Angestellten zwei bis drei Nettogehälter betragen sollte, bei Selbstständigen fünf bis sechs. Das ist aber bloß ein grober Richtwert, den jeder an seinen eigenen Bedarf anpassen muss.

Wenn es um den richtigen „Parkplatz“ für den Notgroschen geht, sind Flexibilität und Sicherheit die wichtigsten Kriterien. Man will jederzeit an das Geld kommen und es sollte keine oder nur sehr geringe Wertschwankungen geben. Bei quirion haben wir mit einem Tagesgeld-Angebot und mit Cash-Invest zwei Lösungen, die solchen Kriterien entsprechen. Und mit denen sich das Geld trotzdem gewinnbringend anlegen lässt.

Ziele brauchen Zeit

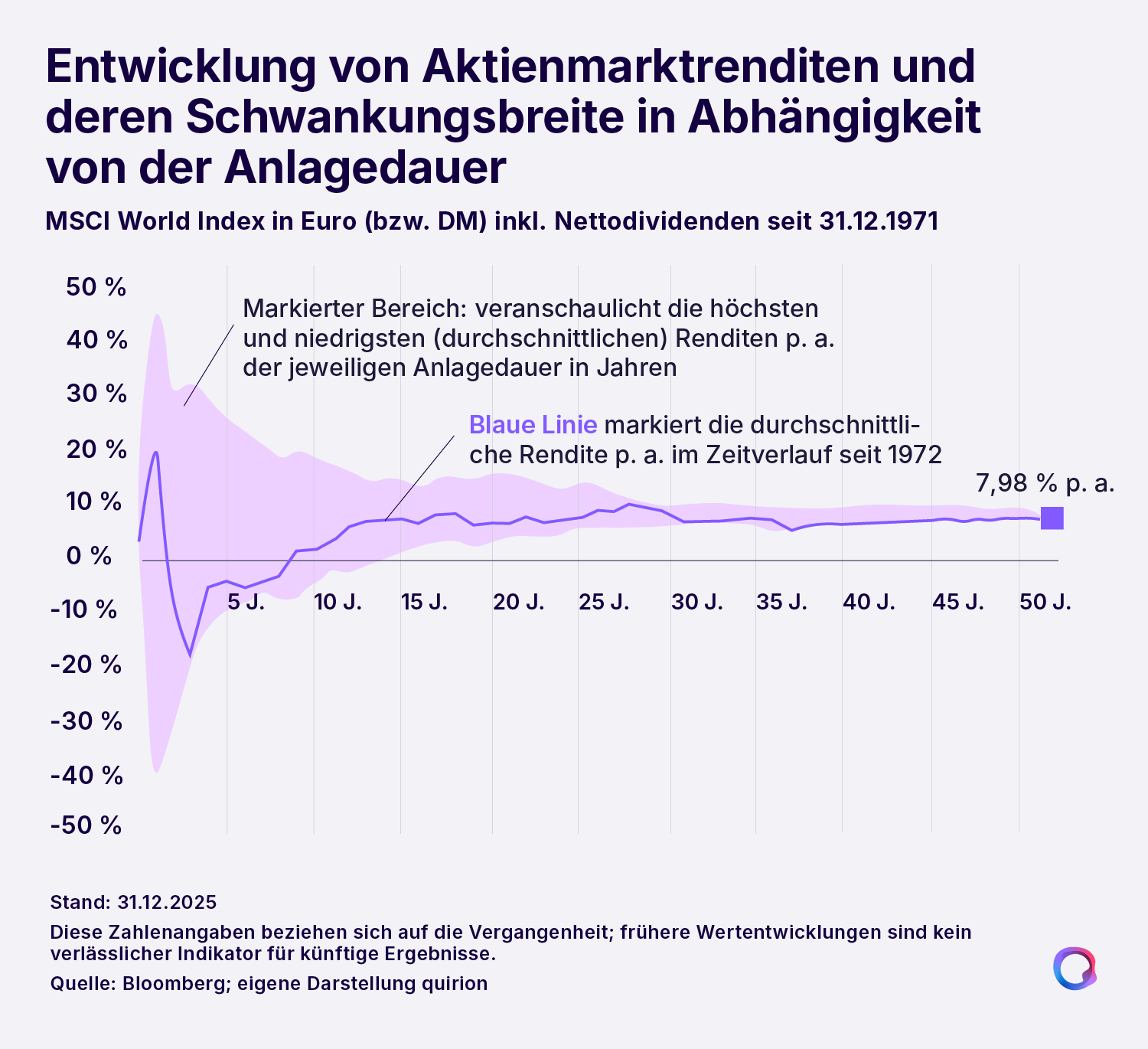

Ob man Vermögen aufbauen will, um sich individuelle Wünsche zu erfüllen. Oder für den eigenen Ruhestand vorsorgen möchte. Jedes Ziel hat ein eigenes Risikoprofil. Für alle gilt: Mit einem langen Anlagehorizont lässt sich viel erreichen. Denn je länger die Zeit bis zum Ziel, desto kräftiger kann der Zinseszins als Hebel wirken.

Allerdings: Unsere Emotionen stehen uns beim langfristigen Vermögensaufbau oft im Weg. Ob die Jagd nach schneller Belohnung oder Fluchtreflexe, wenn es an den Märkten hektisch wird: Wer Geld anlegt, muss immer wieder einmal biologisch vorgeprägten Impulsen widerstehen.

In solchen Situationen kann helfen, sich ein paar Fakten vor Augen zu führen. Zum Beispiel der, dass sich kurzfristige Wertschwankungen über lange Zeiträume in der Regel ausgleichen. Zumindest dann, wenn man die Renditechancen der Kapitalmärkte breit gestreut nutzt.

Anlageziele erreichen, leicht gemacht

Wer jedem Trend hinterherläuft, setzt sich Dauerstress aus. Eine solide Basis für das „Financial Wellbeing“ ist daher vor allem eine Strategie, die nicht wild spekuliert – sondern dauerhaft für ein optimales Verhältnis von Renditechancen und Risiken sorgt. Besonders effizient lässt sich das mit ETFs erreichen. Doch die Auswahl und Kombination einzelner Produkte sind kein Selbstläufer. Schließlich soll alles genau zum jeweiligen Risikoprofil und zum Ziel passen.

Bei einer professionellen Vermögensverwaltung wie quirion ist eine zielführende Strategie und eine entsprechende Produktauswahl inklusive. Die kann man auch im Rahmen eines ETF-Sparplans nutzen. So kommt man Schritt für Schritt seinen Anlagezielen näher. Eine gute Grundlage, um sich mit den eigenen Finanzen wohlzufühlen – ohne sich selbst um die Details kümmern zu müssen.

Mehr über unsere Sparpläne erfährst du hier.

.svg)

.svg)

.svg)