.avif)

Was ist der Cost-Average-Effekt? [einfach erklärt]

Der Cost-Average-Effekt („Durchschnittskosteneffekt“) kann dann wirken, wenn Anlegerinnen und Anleger regelmäßig feste Geldbeträge investieren, z. B. via ETF-Sparplan. Durch den regelmäßigen Zukauf von Wertpapieranteilen (beispielsweise Aktien-ETFs) können Sparerinnen und Sparer über längere Zeiträume (am besten mindestens 10 Jahre) unter Umständen einen günstigen Durchschnittskurs erzielen und obendrein ein Vermögen aufbauen bzw. für das Alter vorsorgen.

Gut zu wissen: Das deutsche Wort für Cost-Average-Effekt ist Durchschnittskosteneffekt. Da die englische Bezeichnung im deutschen Sprachraum eher geläufig ist, sprechen wir im Folgenden ausschließlich vom Cost-Average-Effekt, kurz: CAE.

Bei konstant steigenden Kursen bietet der Cost-Average-Effekt gegenüber einer Einmalanlage keinen Vorteil, weil man sich mit jeder Sparrate Anteile zu einem höheren Kurs einkauft.

Cost-Average-Effekt: Bedeutung

Der Cost-Average-Effekt (CAE) kann also – insbesondere bei einem längerfristigen regelmäßigen Sparplan – dazu beitragen, die Volatilität der Märkte (stärkere Schwankungen) für sich zu nutzen und dazu beitragen, bessere Renditen durch im Schnitt günstige Kaufpreise zu erzielen.

Um die Bedeutung des Cost-Average-Effekts zu verstehen, sind drei Aspekte ausschlaggebend:

1. Der Effekt greift vor allem bei volatilen Wertpapieren, wie Aktien.

2. Bei weniger volatilen Geldanlageformen spielt der CAE eher eine untergeordnete Rolle.

3. Der Effekt kann nur bei Sparplänen positiv wirken, nicht bei einer Einmalanlage.

Gut zu wissen: Anlegerinnen und Anleger, die z. B. in einen Aktien-ETF-Sparplan investieren, können unter Umständen vom Cost-Average-Effekt profitieren. Bei Aktienfonds handelt es sich bekanntlich um eine Geldanlage mit relativ starken Schwankungen.

Dass der Kurs von Aktien-ETFs während des Sparzeitraums auch mal kräftiger fällt und man die Wertpapiere somit günstiger erwirbt, wirkt sich dann gerade bei langen Sparzeiträumen wahrscheinlich positiv aus, weil Aktienmärkte auf lange Sicht in aller Regel nach oben streben.

Die zwei Arten des Anlegens: Einmalanlage oder Sparplan?

Wenn es den Cost-Average-Effekt nur bei Sparplänen gibt, heißt das dann im Umkehrschluss, dass gestaffeltes Investieren immer besser ist als eine Einmalanlage?

Darauf ein klares Nein.

Wenn höhere Geldbeträge frei zur Verfügung stehen, ist eine Einmalanlage oft rentabler, als den Betrag über längere Zeiträume einzuzahlen (via Sparplan). Das hat hauptsächlich mit den sogenannten Opportunitätskosten zu tun, die im Falle einer Nichtanlage und einer positiven Rendite des Zielinvestments entstehen.

Gut zu wissen: Opportunitätskosten stehen allgemein für den „verlorenen Nutzen“ einer nicht gewählten Alternative. Die konkreten Opportunitätskosten einer nicht genutzten Einmalanlage sind verpasste Renditen und in dem Zusammenhang ggf. auch Kaufkraftverlust durch Inflation oder zu niedrige Zinsen (z. B., wenn das nicht investierte Geld auf einem Tagesgeldkonto liegt).

Hinzu kommt eine psychologische Komponente: Wer in Schüben (größere Einmalbeträge) investiert, setzt sich dem Risiko aus, nicht weiter zu investieren, wenn die Kurse gestiegen sind. Dann wartet man ggf. wieder auf fallende Kurse. Wenn diese dann aber tatsächlich gefallen sind, hat man nicht selten Angst vor weiter fallenden Kursen – und investiert wieder nicht.

In der Realität sieht es meist so aus, dass Anlegerinnen und Anleger, die größere Anlagesummen zur Verfügung haben, diese auch meist auf einmal anlegen, und dass Anlegerinnen und Anleger, die kein bzw. nur ein geringes Vermögen besitzen, einen Teil Ihres Einkommens monatlich beiseitelegen und in einen ETF-Sparplan investieren. Beide Vorgehensweisen sind empfehlenswert.

Letztendlich gibt es mit Blick auf den Zeitpunkt folgende zwei Möglichkeiten, Geld anzulegen:

1. Einmalanlage: Investition einer größeren zur Verfügung stehenden Summe

2. Sparplan: regelmäßiges Investieren von gleichbleibenden Beträgen

Gut zu wissen: Bei der Entscheidung, ob Sparplan oder Einmalanlage, spielt der Cost-Average-Effekt – wenn überhaupt – eine untergeordnete Rolle. Vielmehr geht es dabei um die Vermögensverhältnisse der Anlegerinnen und Anleger. Als Faustregel gilt: Ist ausreichend Kapital vorhanden, bietet die (langfristige) Einmalanlage Vorteile. Ist kein größeres Kapital vorhanden und kann monatlich zumindest etwas Geld beiseite gelegt werden, ist der Sparplan eine ideale Möglichkeit, um ein Vermögen langfristig aufzubauen. Und je früher man damit anfängt, umso besser.

Wann der Cost-Average-Effekt von Vorteil sein kann – Beispiele auf Sparplan-Ebene

Der Cost-Average-Effekt kann besonders dann von Vorteil sein, wenn die Anlegerinnen und Anleger langfristige Wertpapierinvestitionen (10 Jahre und mehr) planen und dabei die (teils heftigen) Schwankungen des Marktes so gut es geht ausgleichen möchten.

Folgende Beispiele sollen das verdeutlichen:

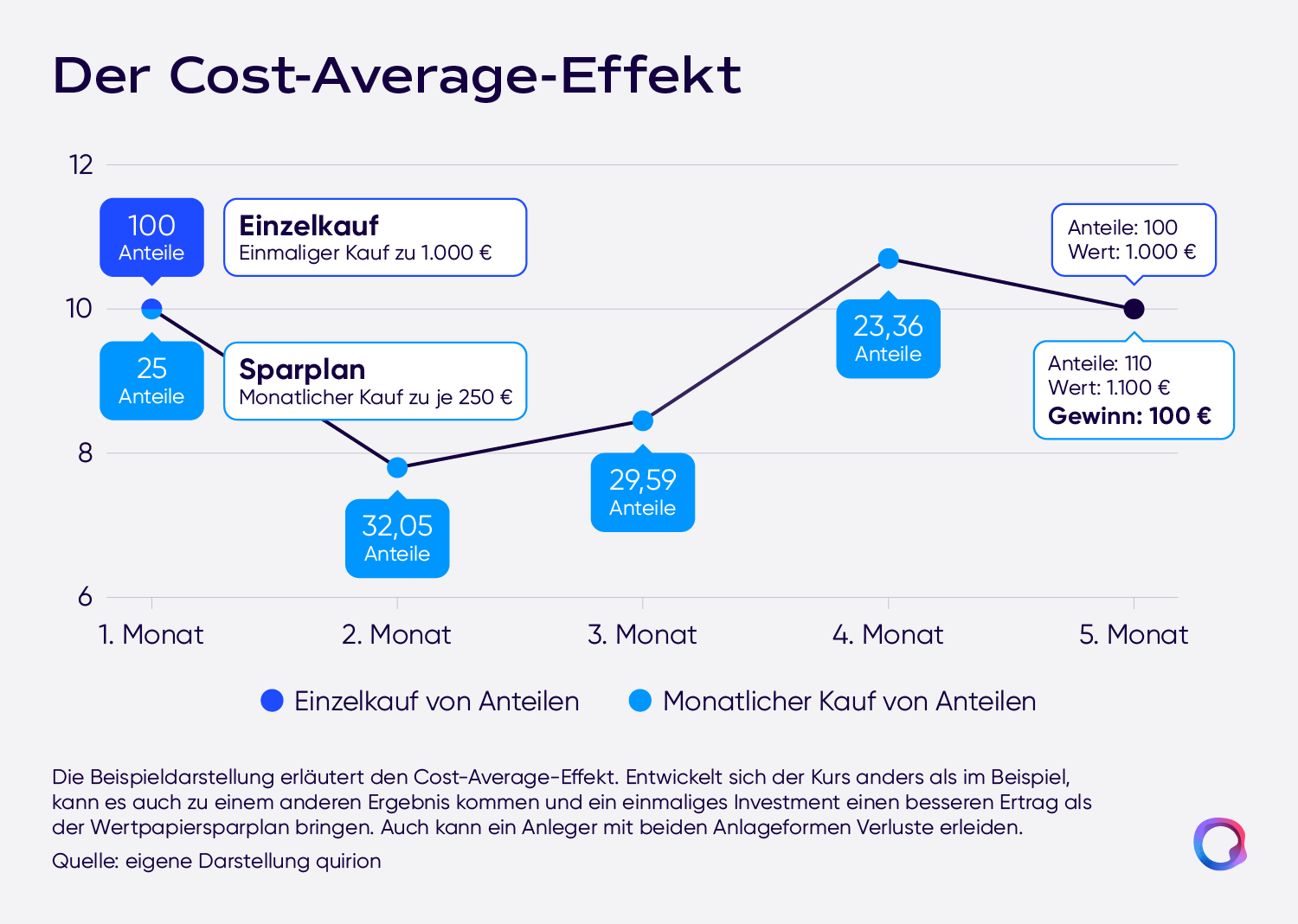

1. Theoretisches Beispiel (anhand eines Aktien-ETFs): Erst fallen, dann steigen die ETF-Kurse

In diesem Beispiel werden über einen gewissen Zeitraum die durchschnittlichen Anschaffungskosten von Aktien-ETFs durch den Cost-Average-Effekt reduziert. Das funktioniert wie folgt:

- Angenommen, man investiert monatlich 250 Euro in einen Aktien-ETF.

- Wenn der ETF-Kurs anfangs 10 Euro beträgt, kann man folglich 25 Anteile kaufen.

- Fällt der Kurs im Folgemonat auf 7,80 Euro, bekommt man 32,05 Anteile.

- Steigt der Kurs im dritten Monat wieder auf 8,45 Euro, kann man 29,59 Anteile kaufen.

- Steigt der Kurs im vierten Monat weiter auf 10,70 Euro, erhält man 23,36 Anteile.

Bilanz: Man erhält in Summe 110 Anteile für insgesamt 1.000 Euro, die man eingesetzt hat (4 x 250 Euro).

Demgegenüber steht die Einmalanlage mit nur 100 Anteilen für dieselben 1.000 Euro.

Die durchschnittlichen Anschaffungskosten werden im vorliegenden Beispiel über einen Zeitraum von 4 Monaten reduziert, nämlich von ursprünglich 10 auf 9,09 Euro. Der Cost-Average-Effekt kann somit die Chance auf höhere Gewinne im Vergleich zur sofortigen Einmalanlage beinhalten. Zusätzlich dazu gibt es noch eine psychologische Komponente, die sich gut am nächsten Beispiel illustrieren lässt.

2. Beispiel aus der Praxis: Der MSCI World Index in Zeiten von Corona

Die Corona-Krise hatte Mitte Februar 2020 die Börsen mit voller Wucht getroffen und die Aktienkurse kurzfristig deutlich sinken lassen.

Der bekannte MSCI World Index (Standardwerte der Industrieländer) verlor innerhalb von nur sechs Wochen rund 34 % an Wert (auf Euro-Basis inkl. Dividenden).

.png)

Anhand dieses dramatischen Ereignisses lassen sich folgende Schlüsse ziehen:

- Wer kurz vor dem Absturz einen Einmalbetrag investiert hat, musste starke Nerven haben – im Sinne von „Augen zu und durch“ (Buy-and-Hold-Strategie).

- Wer einen Sparplan auf den MSCI World ETF hatte, konnte fast 12 Monate lang zu günstigeren Kursen (als vor dem Absturz) einkaufen.

- Wer aufgrund des starken Einbruchs überstürzt alles verkauft hat (und später nicht wieder eingestiegen ist) – egal ob via Sparplan oder Einmalanlage – hat seither viel Rendite verpasst.

- Aus psychologischer Sicht ist es für Anlegerinnen und Anleger – unabhängig von der Vermögenshöhe – oft einfacher, kleinere Summen regelmäßig zu investieren als einmal eine große Summe, auch wenn die sofortige Einmalanlage i. d. R. auf längere Sicht mehr Rendite bringt.

Das Jahr 2020 ist ein gutes praktisches Beispiel für einen positiven Cost-Average-Effekt. Die folgenden Grafiken illustrieren den Verlauf eines Aktien-ETF-Sparplans mit zwölf monatlichen Einzahlungen in Höhe von 250 Euro und einer alternativen Einmalanlage in Höhe von 3.000 Euro anhand eines realen MSCI-World-ETFs.

.png)

Im vorliegenden Beispiel ergeben sich beim Sparplan die erworbenen Anteile aus der Division des monatlichen Beitrags von 250 € durch den jeweils aktuellen ETF-Kurs. Nach 12 Monaten ergab sich ein Gegenwert der ETF-Anteile von 3.351,42 Euro – rechnerisch vereinfacht ein Zuwachs von rund 11,7 % bezogen auf den Kapitaleinsatz.

Die beispielhafte Einmalanlage von 3.000 Euro am 31.01.2020 besaß am Jahresende 2020 einen Gegenwert von 3.159,62 Euro – rechnerisch vereinfacht ein Zuwachs von 5,3 % bezogen auf den Kapitaleinsatz und damit rund 6 Prozentpunkt weniger als bei der Sparplanvariante.

Gut zu wissen: In den letzten gut dreieinhalb Jahren seit Ausbruch der Corona-Krise hat der MSCI World Index eine erfreuliche Wertentwicklung gezeigt. Selbst wenn man unmittelbar vor dem Absturz in einen MSCI World Index ETF investiert hätte, konnte man die anfänglichen Verluste durch den anschließenden starken Anstieg wieder mehr als ausgleichen, wenn man diszipliniert investiert geblieben wäre. Vom Hochpunkt vor Beginn der Corona-Krise hat der Index (bis Ende August 2023) über 25 % zugelegt. Die Betrachtung zeigt aber auch, wie stark selbst breit gestreute Investments zwischenzeitlich im Kurs nachgeben können, weshalb eine reine Aktienanlage auch keinesfalls für alle Anlegerinnen und Anleger geeignet ist, zumal sich die Erholung in anderen Fällen auch noch länger hingezogen hat.

.png)

Welche Nachteile kann der Cost-Average-Effekt haben?

Anlegerinnen und Anleger sollten sich bewusst sein, dass der Cost-Average-Effekt zwar spürbar vorteilhafte Wirkungen haben kann, wenn sukzessive in volatile Märkte investiert wird, aber dass es auch einige Nachteile geben kann, die man kennen sollte.

Keine verlässlichen Vorteile gegenüber Einmalanlage

Prinzipiell ist es richtig, einen Sparplan einzurichten, wenn keine größeren Anlagesumme zur Verfügung stehen. Hierbei kann man dann unter Umständen vom Cost-Average-Effekt profitieren. Umgekehrt ist es jedoch nicht empfehlenswert, jede größere Summe, die sofort investiert werden kann, unbedingt aufzusplitten und peu a peu anzulegen, weil man sich davon einen Vorteil verspricht.

Unser Ratschlag: Anlegerinnen und Anleger, die über größere, nicht kurzfristig benötigte Geldbeträge verfügen, sollten immer sofort den gesamten Betrag investieren – und zwar wegen folgender Zusammenhänge:

- Wer in Schüben größere Einmalbeträge investiert, setzt sich dem Risiko aus, nicht konsequent weiter zu investieren, wenn die Kurse (stärker) gestiegen sind. Dann wartet man ggf. lieber auf fallende Kurse. Wenn diese dann tatsächlich stärker gefallen sind, hat man unter Umständen Angst vor noch weiter fallenden Kursen – und investiert wieder nicht. Vor dieser „psychologischen Falle” sollte man sich in Acht nehmen und sie keinesfalls unterschätzen.

- Da niemand den idealen Einstiegszeitpunkt kennt, ist der beste Zeitpunkt zum Investieren immer jetzt.

- Wenn genügend Startkapital vorhanden ist, ist die sofortige Einmalanlage oft rentabler, als den Geldbetrag über längere Zeiträume gestückelt einzuzahlen (via Sparplan). Das hat hauptsächlich mit den sogenannten Opportunitätskosten zu tun, die im Falle einer Nichtanlage entstehen – so z. B. verpasste Renditen an besonders guten Börsentagen.

Gut zu wissen: Für Anlegerinnen und Anleger, die keine größeren Beträge für eine Einmalanlage zur Verfügung haben, bleibt der monatliche Sparplan eine attraktive Möglichkeit, um über lange Zeiträume ein Vermögen diszipliniert aufzubauen.

Wirkung des Effekts bei konstant steigenden Kursen

Wie bereits erwähnt: Der Cost-Average-Effekt kann seine Wirkung insbesondere bei volatilen (stärker schwankenden) Wertpapieren entfalten, also wenn die Kurse zwischenzeitlich auch mal kräftiger korrigieren.

Bei konstant steigenden Kursen wirkt der CAE dagegen sogar renditehemmend:

Beispielhafter Fondssparplan über 6 Monate mit 100 Euro pro Monat

Dazu zwei Anmerkungen:

- Im Januar hätte die Anlegerin/der Anleger bei einer Einmalanlage in Höhe von 600 Euro 12 Anteile erhalten.

- Durch den Sparplan mit monatlichen Käufen hat die Anlegerin/der Anleger für 600 Euro unterm Strich nur 9,22 Anteile erhalten.

Allerdings: Mit einem durchschnittlichen Kaufpreis von 65,08 Euro wurde zwar nicht der günstigste Kurs wie zu Beginn (50 Euro), aber auch nicht der höchste Kurs (80 Euro) erzielt.

Wirkung des Effekts bei konstant fallenden Kursen

Bei konstant fallenden Kursen zeigt der CAE jedoch eine vorteilhafte Wirkung: Im Vergleich zur Einmalanlage fällt der Verlust beim Sparplan am Ende geringer aus:

Beispielhafter Fondssparplan über 6 Monate mit 100 Euro pro Monat

Dazu drei Anmerkungen:

- Im Januar hätte die Anlegerin/der Anleger bei einer Einmalanlage in Höhe von 600 Euro 12 Anteile erhalten.

- Durch den monatlich ausgeführten Sparplan hat die Anlegerin/der Anleger unterm Strich für 600 Euro 19,05 Anteile erhalten.

- Da der Kurs des Wertpapiers im Laufe der betrachteten Zeit um mehr als die Hälfte eingebrochen ist, gibt es in diesem Szenario für beide Varianten keine positive Rendite, sondern durchweg Verluste. Allerdings fallen Letztere beim Sparplan deutlich geringer im Vergleich zu einer Einmalanlage aus (durchschnittlicher Kaufpreis im Rahmen des Sparplans: 31,50 Euro – bei der Einmalanlage: 50 Euro).

Bei längeren Zeiträumen verliert der Effekt an Wirkung

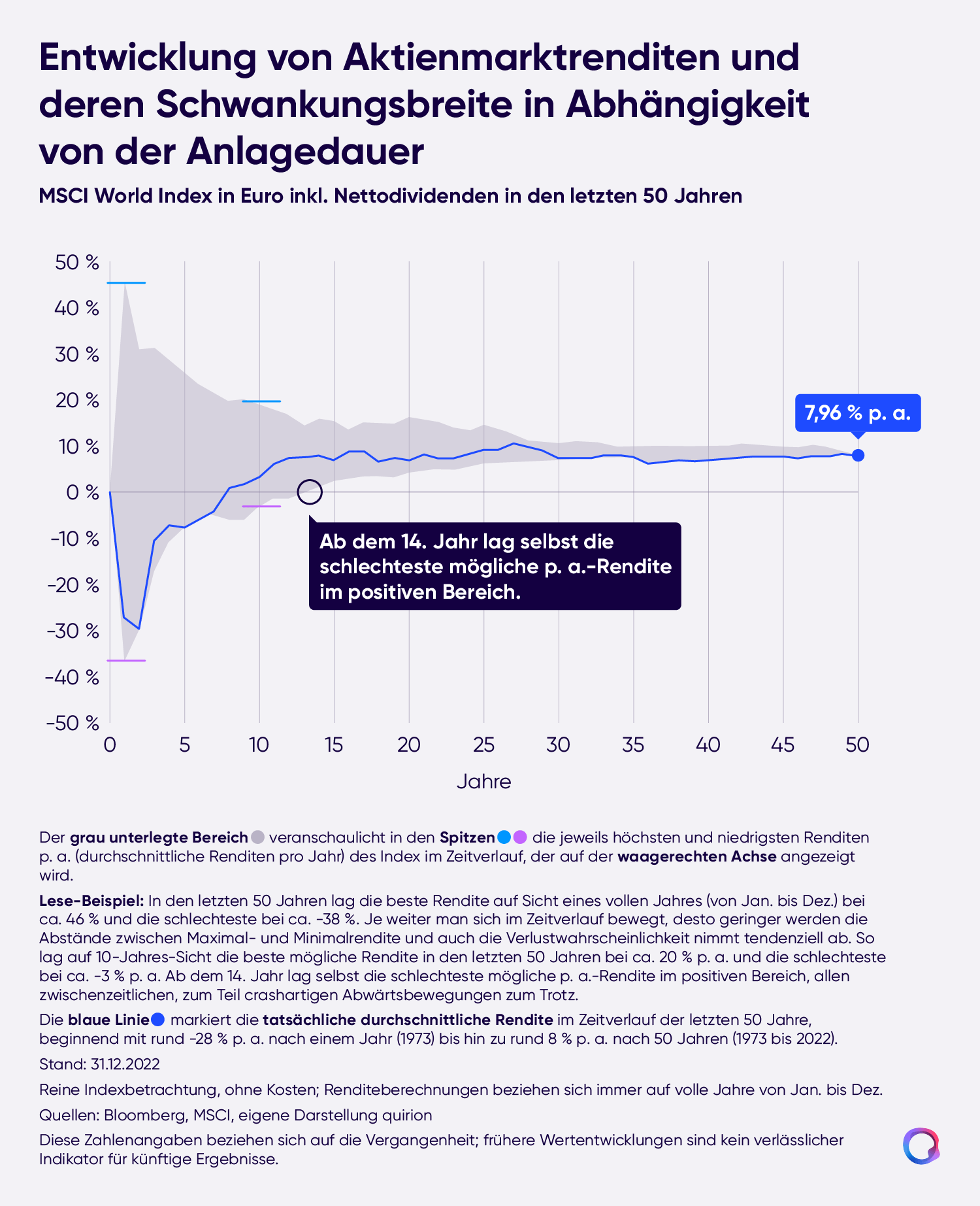

Wenn Anlegerinnen und Anleger einen sehr langen Sparzeitraum – also von mindestens 10 Jahren – für ihre Aktienanlage in Betracht ziehen, sind die zwischenzeitlichen Kursschwankungen ihrer Aktien-ETFs, die sie im Rahmen eines Sparplans erwerben, tendenziell zu vernachlässigen, wie nachfolgende Grafik zeigt:

Daraus lassen sich folgende Feststellungen ableiten:

- Bei langen Anlagehorizonten verliert der Cost-Average-Effekt im Vergleich zur Einmalanlage an Wirkung.

- Mit einer Einmalanlage kann man auf lange Zeiträume gerechnet oft mehr Rendite erwirtschaften als mit einem Sparplan.

- Anlegerinnen und Anleger, die aus psychologischen Gründen lieber einen Sparplan nutzen möchten bzw. nicht über ein ausreichend hohes Kapital verfügen, können über lange Zeiträume ebenfalls gute Renditen erwirtschaften – und dabei unter Umständen vom CAE profitieren.

Warum halten viele den Cost-Average-Effekt für einen Mythos? Was sagt die Wissenschaft?

Es gibt einige Anlageexpertinnen und -experten, die den Cost-Average-Effekt als Mythos abtun.

In der (empirisch belegten) Wissenschaft ist der Cost-Average-Effekt tatsächlich umstritten, vor allem, wenn es um mögliche Renditevorteile speziell bei der langfristigen Geldanlage geht.

Unbestritten ist jedoch, dass der CAE im Rahmen eines regelmäßig ausgeführten Sparplans dafür sorgt, dass man in schwachen Börsenphasen automatisch mehr Anteile günstiger einkauft – und unter der berechtigten Annahme langfristig steigender Märkte hat der Sparplan allein schon deshalb eine positive Wirkung, weil er die Anlegerinnen und Anleger motiviert, investiert zu bleiben.

Wenn der CAE dann obendrein noch zusätzlich positive Renditeeffekte erzielt – die es ja durchaus geben kann (vgl. Beispiele oben) – dann nimmt das jede Anlegerin und jeder Anleger zurecht gerne mit.

Wie können Anlegerinnen und Anleger den Cost-Average-Effekt optimal nutzen?

Anlegerinnen und Anleger, die einen Sparplan regelmäßig besparen, können den Cost-Average-Effekt optimal nutzen, indem sie einige bewährte Praktiken der Geldanlage beherzigen:

1. Disziplin und breite Streuung

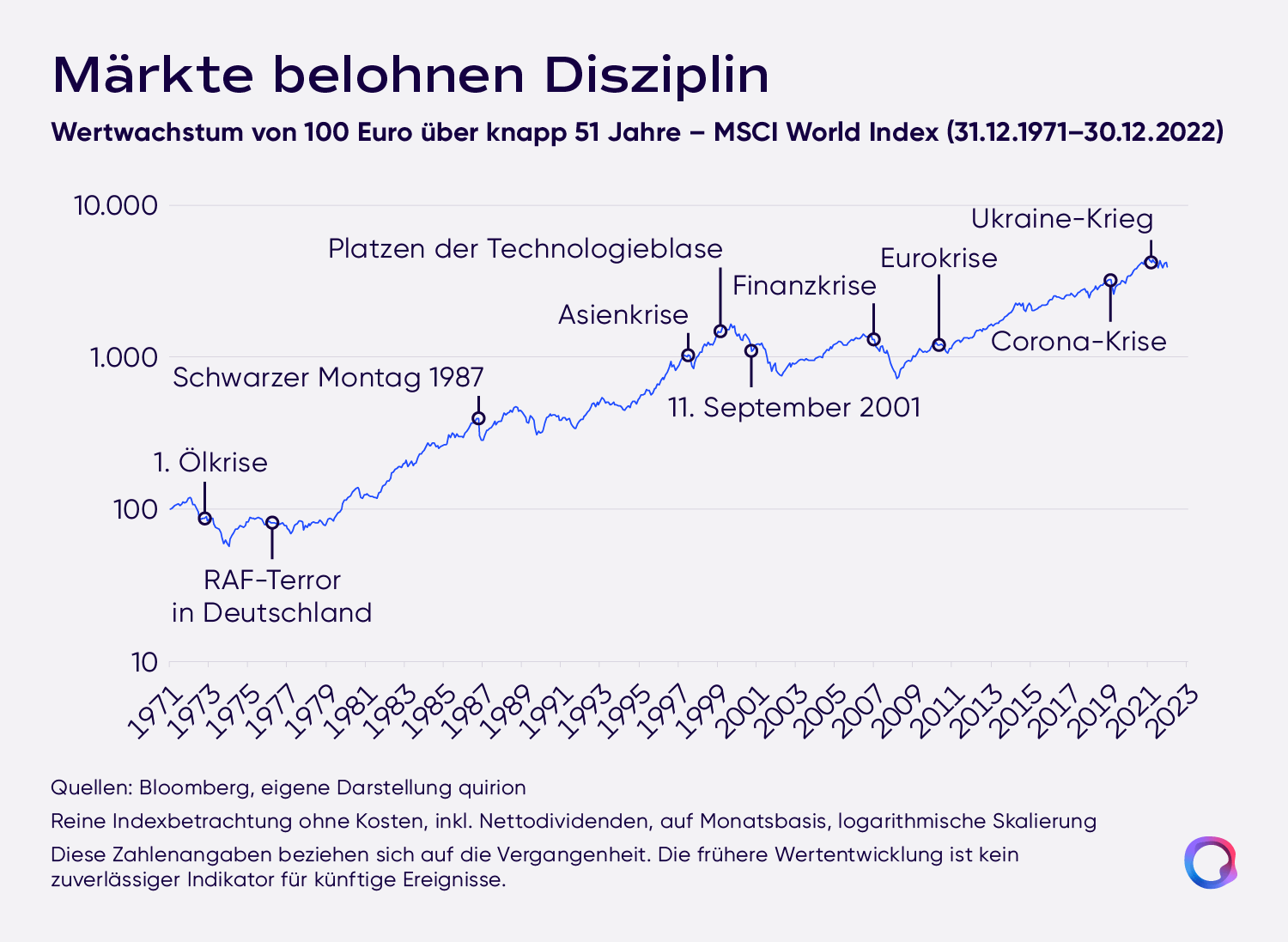

Speziell die Aktienmärkte belohnen auf Dauer Disziplin sowie eine möglichst breite Streuung.

Disziplin heißt in diesem Fall: Die einmal gewählten ETFs bzw. Fonds (unter Berücksichtigung des individuellen Risikoprofils) durchgängig zu halten und das möglichst lange, ohne hektisches Rein und Raus. Die Disziplin der Anlegerinnen und Anleger wird besonders in Krisenzeiten auf die Probe gestellt, doch gerade dann gilt der Grundsatz: Ruhe bewahren, Wertpapiere behalten und konsequent weiter investieren!

Was die breite Streuung anbelangt: Anlegerinnen und Anleger, die ihre ETFs dergestalt auswählen, dass sie damit möglichst breit in den ganzen Weltaktienmarkt investieren, erhalten das beste Verhältnis aus zu erwartender Rendite und zu erwartendem Risiko.

2. Sparplan über lange Zeiträume

Für Anlegerinnen und Anleger, die kein ausreichend großes Vermögen für eine Einmalanlage besitzen und die stattdessen einen Teil ihres Einkommens monatlich bei Seite legen wollen, ist ein Sparplan ideal, um den Cost-Average-Effekt und vor allem die langfristig positiven Aktienrenditen für sich zu nutzen.

Bei einem Investment in Aktien-ETFs – von Natur aus eher schwankungsreiche Wertpapiere – über einen Zeitraum von 10 Jahren und mehr ist es wahrscheinlich, dass die Kurse zwischenzeitlich auch mal stärker nachgeben, sodass Anlegerinnen und Anleger dann von günstigen Kaufpreisen profitieren, die den Durchschnittspreis aller gekauften Anteile drücken.

Gut zu wissen: Um den Cost-Average-Effekt optimal zu nutzen, braucht es insbesondere drei Voraussetzungen:

1. Einen regelmäßigen Sparplan

2. Breite Streuung der Investments

3. Disziplin über lange Zeiträume, auch wenn die Börsenkurse zwischenzeitlich mal kräftiger unter Druck geraten sollten

Wie nutzt der Robo-Advisor von quirion den Cost-Average-Effekt?

Durch ein aus finanzwissenschaftlicher Sicht optimal diversifiziertes Portfolio sowie eine prognosefreie Anlagestrategie bietet der Robo-Advisor von quirion seinen Kundinnen und Kunden eine einfache und kostengünstige Möglichkeit der Geldanlage mit langfristig guten Aussichten auf erfreuliche Renditen.

Anlegerinnen und Anleger, die bei quirion einen Sparplan nutzen, können damit nicht nur vom Cost-Average-Effekt profitieren, sondern weitere Vorteile nutzen.

1. Streuung und Produktauswahl

Wir bei quirion wollen den globalen Aktienmarkt so repräsentativ wie möglich abdecken, denn nur dadurch wird ein optimales Rendite-Risiko-Verhältnis bzgl. der Erwartungswerte erreicht.

Hierbei sollte man insbesondere diese drei Faktoren berücksichtigen:

- Länderstreuung: Investments möglichst breit gestreut in Industrie- und Schwellenländern tätigen

- Sektorenstreuung: Investments in möglichst viele Branchen vornehmen

(Technologie, Finanzen, Gesundheitswesen, Konsumgüter, Industrie etc.) - Streuung nach Unternehmensgröße: Investments in unterschiedlich große Unternehmen tätigen (Small und Mid Caps, Large Caps/Blue Chips)

Um ein optimiertes Portfolio aufzubauen, sollten man ETFs auswählen, die möglichst breit in die ganze Welt, in möglichst viele Branchen und in verschieden große Unternehmen investieren.

Deshalb schöpfen wir bei quirion die positiven Effekte einer breiten Streuung für unsere Anlegerinnen und Anleger effizient aus – indem wir weltweit in ca. 8.000 Unternehmen investieren. Und zwar aus allen Regionen, Branchen und inklusive unterschiedlicher Unternehmensgrößen. Dies lässt sich durch eine kluge Kombination unterschiedlicher ETFs erreichen.

Bei der Auswahl der passenden Aktien-ETFs für das Portfolio unserer Kundinnen und Kunden berücksichtigen wir zusätzlich sog. „Aktien-Faktoren“ und bilden diese in einem möglichst optimalen Verhältnis ab (im Anleihebereich berücksichtigen wir übrigens ebenfalls spezielle Faktoren).

Unsere umfangreichen Analysen haben ergeben, dass sich für eine maximal breite Aktienmarktabdeckung – neben einem Standardwerteblock – insbesondere die folgenden vier Faktoren als relevant herausgestellt haben:

- Value (=Aktien mit einem hohen Substanzwert)

- Low Volatility (Aktien mit geringen Schwankungen in der Vergangenheit)

- Small Caps (Aktien kleinerer Unternehmen)

- Momentum (Aktien mit einer zuletzt starken Kursdynamik)

Basierend auf historischen Performancedaten, die mehr als 20 Jahre zurückreichen, können wir die Korrelationseffekte zwischen den Faktoren nutzen und damit den Diversifikationsvorteil für unsere Anlegerinnen und Anleger sehr gut ausschöpfen.

Gut zu wissen: Die Zusammenhänge zwischen diesen einzelnen Faktoren sind zwar komplex, aber nicht undurchschaubar. Basierend auf historischen Performancedaten, die mehr als 20 Jahre zurückreichen, entwickeln unsere Analystinnen und Analysten ein optimiertes und kosteneffizientes ETF-Portfolio für unsere Kundinnen und Kunden. Aufgrund der nicht optimalen Abdeckung des globalen Aktienmarktes erweist sich ein einzelner Aktienindex – wie z. B. ein MSCI World ETF – als zu schwacher Repräsentant des weltweiten Gesamtmarktes.

>>> Mehr dazu erfahren Sie im Ratgeber über Diversifikation

2. Anlegerinnen und Anleger profitieren von der günstigen Vermögensverwaltungsgebühr

Da wir als digitaler Vermögensverwalter fungieren, können wir an der Börse anders handeln als private Anlegerinnen und Anleger und somit unseren Kundinnen und Kunden attraktive Konditionen bieten.

Die Gebühr im Digital-Paket beträgt jährlich 0,48 Prozent des zusätzlichen Anlagevolumens inkl. MwSt.

Diese Gebühr deckt die Kosten ab für …

- die Verwaltung des Portfolios

- die permanente Überwachung der Anlagen

- und für das Rebalancing

Gut zu wissen: Die Vermögensverwaltungsgebühr in Höhe von 0,48 % beinhaltet alle Serviceleistungen von quirion und ist im Wettbewerb mit anderen Anbietern relativ günstig. Positiver Effekt: Aufgrund der vergleichsweise niedrigen Verwaltungskosten bleibt den Anlegerinnen und Anlegern am Ende mehr Rendite.

3. Versteckte Kosten gibt es bei quirion nicht

Prinzipiell ist die Vermögensverwaltungsgebühr von 0,48 % p. a. auf das investierte Kapital relevant, um sinnvolle Vergleiche zwischen verschiedenen Anbietern zu ziehen.

Dazu muss man wissen:

- Die Servicegebühr ist eine Pauschale, die Anlegerinnen und Anleger auf das investierte Kapital entrichten.

- Zusätzlich entstehen Produktkosten für das Halten von ETFs – im Falle von quirion im Schnitt 0,18 % p. a. Diese Kosten werden nicht gesondert abgerechnet, sondern vom ETF-Emittenten bereits in die Preise der entsprechenden ETFs eingerechnet. Diese laufenden Kosten haben Anlegerinnen und Anleger übrigens immer zu tragen, auch im selbstverwalteten Depot.

- Zum Vergleich: Eine weitaus höhere Gebühr zahlen Anlegerinnen und Anleger beispielsweise bei aktiv gemanagten Fonds – im Aktienbereich z. B. im Schnitt gut und gerne rund 1,5 % p. a. (zzgl. Transaktionskosten innerhalb der Fonds)

Gut zu wissen: Einige Robo-Advisors erheben zusätzliche Gebühren für bestimmte Dienstleistungen wie Bereitstellung von steuerlichen Unterlagen oder persönliche Beratung zu Finanzthemen. Zudem gibt es bei manchen Robos eine sog. Performance Fee, also eine leistungsabhängige Zusatzgebühr, die auf Gewinne erhoben wird. Bei quirion gibt es beispielsweise keine Performance-Fee, aber die Möglichkeit, bei Bedarf persönliche Beratung kostenpflichtig hinzubuchen.

Fazit: Wie Anlegerinnen und Anleger den Cost-Average-Effekt für sich nutzen können

Der Cost-Average-Effekt bezieht sich auf die Aufteilung einer Investition in mehrere, gleich große Beträge, die in der Regel über einen längeren Zeitraum regelmäßig investiert werden. Also greift der CAE nur bei Sparplänen oder wenn Anlegerinnen und Anleger gestaffelt investieren!

Abschließend sollten Anlegerinnen und Anleger über den Cost-Average-Effekt folgendes wissen:

- Sparplan-Investorinnen und -Investoren können vom CAE profitieren – insbesondere bei Aktien, die stärkeren Schwankungen unterliegen.

- Anlegerinnen und Anleger, die größere nicht benötigte Geldbeträge für eine Einmalanlage zur Verfügung haben, sollten ihr Geld sofort vollständig investieren, da Market Timing nachweislich nicht funktioniert.

- Psychologisch betrachtet ist es für viele Menschen allerdings einfacher, Beträge gestückelt zu investieren.

- Unter dem Renditeaspekt ist es aber meist besser, größere Beträge direkt in einer Summe zu investieren.

- Nichtsdestotrotz: Ein Sparplan, der regelmäßig in breit streuende Aktien-ETFs investiert, ist und bleibt eine uneingeschränkt empfehlenswerte Möglichkeit, um langfristig und diszipliniert ein Vermögen aufzubauen, um beispielsweise für das Alter vorzusorgen!

.svg)