.avif)

So finden Sie die richtige Geldanlage für Ihr Kind

Es gibt viele verschiedene Möglichkeiten, um für Kinder zu sparen. Welche davon am besten zu Ihnen und Ihrem Nachwuchs passt, hängt von verschiedenen Faktoren ab:

- Das Sparziel: Sollen Geldgeschenke von Verwandten sicher verwahrt werden, das Kind selbst den Umgang mit Geld lernen oder für eine große Investition wie das erste Auto gespart werden?

- Verfügbarkeit des Geldes: Ist es wichtig, dass Ihr Kind im Zweifelsfall flexibel auf das Geld zugreifen kann? Oder soll sich das Vermögen über Jahre hinweg vermehren und bis zur Auszahlung „gesperrt” sein?

- Rendite-Risiko-Verhältnis: Soll die Geldsumme über die nächsten Jahre möglichst stark anwachsen oder in erster Linie sicher verwahrt sein? Viele Sparangebote für Kinder bieten hohe Sicherheit, werfen allerdings kaum noch Zinsen ab. Geldanlagen am Aktienmarkt sind im Vergleich zwar stärkeren Schwankungen ausgesetzt, versprechen dafür aber langfristig umso höhere Renditechancen.

Sobald Sie wissen, wofür konkret gespart wird, wie flexibel das Geld verfügbar sein soll und welches Rendite-Risiko-Verhältnis Sie eingehen möchten, können Sie sich für eine der verschiedenen Möglichkeiten zur Geldanlage für Kinderentscheiden.

5 Möglichkeiten der Geldanlage für Kinder

Vom klassischen Sparbuch über Festgeld bis hin zu einem Sparplan mit ETFs: Jede Sparvariante eignet sich für jeweils andere Sparziele und Umstände. Schauen wir uns die folgenden Sparmethoden näher ein:

- Sparbuch

- Bausparvertrag

- Tagesgeld

- Festgeld

- ETFs

Das klassische Sparbuch

Ein Sparbuch ist ein traditionelles Bankkonto, auf dem Geld verwahrt und verzinst wird. Einzahlungen und Auszahlungen können jederzeit vorgenommen werden, wobei oft eine Kündigungsfrist für größere Beträge besteht.

- Geeignet für folgende Sparziele: Ein Sparbuch eignet sich für kleinere Anschaffungen und dafür, Kindern das Prinzip des Sparens zu vermitteln.

- Verfügbarkeit des Geldes und Anlagedauer: Das Geld ist in der Regel jederzeit verfügbar, jedoch können für größere Beträge Kündigungsfristen bestehen. Sparbücher eignen sich für flexible Spar-Zeiträume ohne feste Laufzeit.

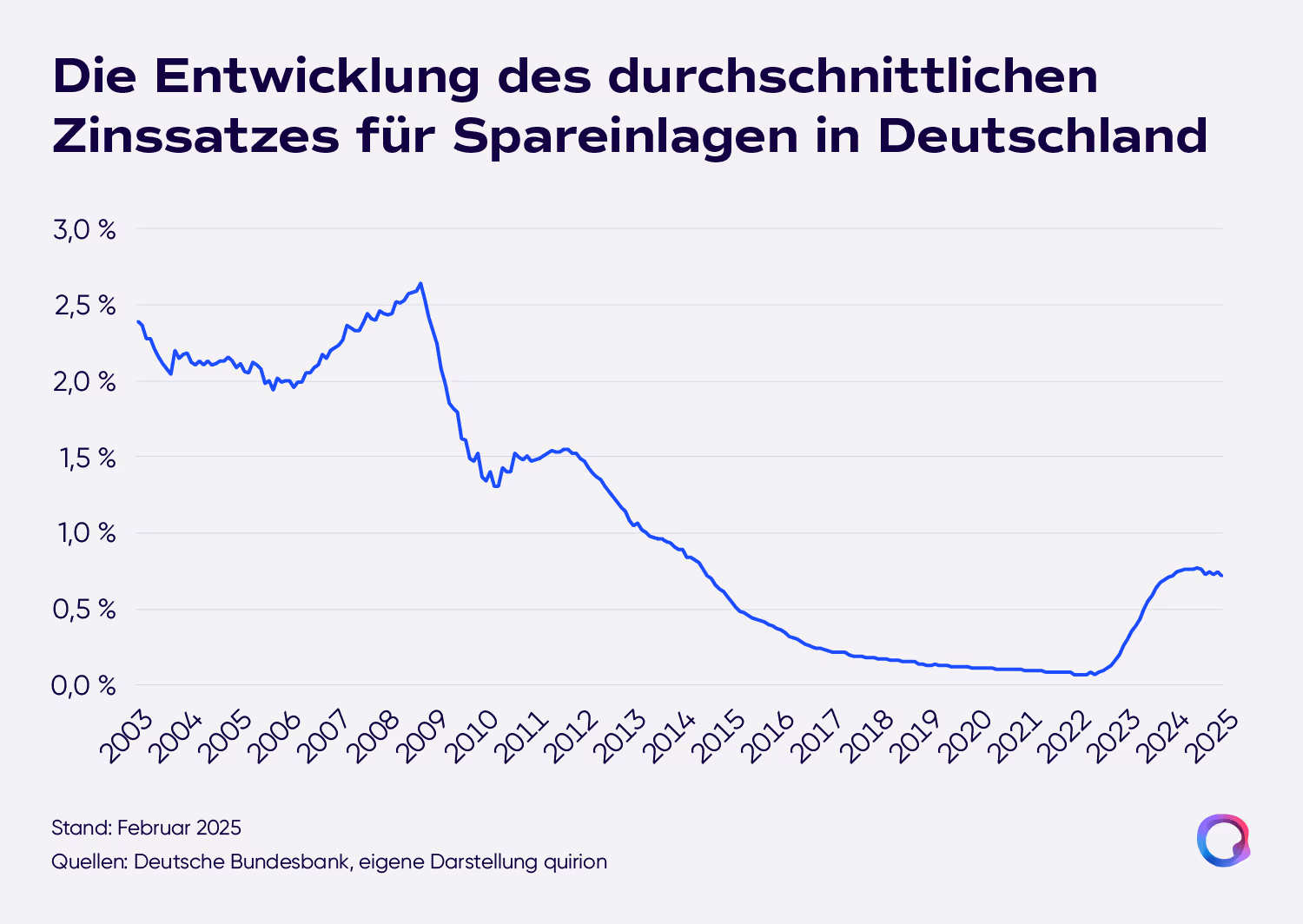

- Verhältnis Risiko und Rendite: Das Sparbuch gilt als sehr sichere Anlageform mit minimalem Risiko. Allerdings sind die Zinssätze oft sehr niedrig und liegen häufig unter der Inflationsrate, was oft zu einem realen Wertverlust bzw. Kaufkraftverlust führt.

Der Bausparvertrag

Ein Bausparvertrag kombiniert Sparen mit der Option auf ein späteres, zinsgünstiges Darlehen für die Finanzierung einer eigenen Immobilie. Es besteht allerdings keine Pflicht, das Darlehen später auch tatsächlich in Anspruch zu nehmen.

- Geeignet für folgende Sparziele: Bausparverträge sind in erster Linie zur Finanzierung einer ersten eigenen Wohnung oder eines Hauses gedacht.

- Verfügbarkeit des Geldes und Anlagedauer: Das angesparte Geld ist erst nach einer festgelegten Sparphase und Zuteilung verfügbar, was mehrere Jahre dauern kann. Vorzeitige Verfügungen sind meist nicht vorgesehen oder mit Nachteilen, etwa Verlust von Bonuszinsen, verbunden.

- Verhältnis Risiko und Rendite: Bausparverträge gelten als eine der sichersten Sparformen mit garantierten Guthabenzinsen. Die Höhe dieser Zinsen ist jedoch überschaubar und die Rendite kann zusätzlich durch hohe Abschluss- und Kontoführungsgebühren gemindert werden. Ältere Bausparverträge enthalten im Vergleich zu neueren Verträgen teilweise noch attraktivere Zinssätze.

Tagesgeld

Ein Tagesgeldkonto ist ein verzinstes Konto. Geld kann dort jederzeit eingezahlt und abgehoben werden. Eltern bzw. Sorgeberechtigte können Tagesgeldkonten im Namen ihres Kindes eröffnen und verwalten. Nach Volljährigkeit verwaltet das Kind dann das Konto selbst.

- Geeignet für folgende Sparziele: EinTagesgeldkonto eignet sich vor allem für kurzfristige Sparziele, beispielsweise für materielle Wünsche, kurzfristige Anschaffungen oder eine baldige Klassenfahrt.

- Verfügbarkeit des Geldes und Anlagedauer: Das Geld ist bei Tagesgeldkonten täglich verfügbar, es gibt keine festen Laufzeiten.

- Verhältnis Risiko und Rendite: Tagesgeldkonten gelten ebenfalls als sehr sicher, da sie in der Regel durch die gesetzliche Einlagensicherung (bis 100.000 Euro) geschützt sind. Die Zinssätze variieren und können zwar höher sein als beim Sparbuch, sind jedoch oft nicht ausreichend, um die Inflation auszugleichen.

Festgeld

Bei einem Festgeldkonto wird ein bestimmter Betrag für eine vorgegebene Laufzeit zu einem festgelegten Zinssatz angelegt. Diese Sparform eignet sich vor allem, wenn Sie bereits über eine gewisse Geldsumme für Ihr Kind verfügen und diese sicher und verzinst zurücklegen möchten.

- Geeignet für folgende Sparziele: Ein Festgeldkonto eignet sich vor allem für kurz- bis mittelfristige Sparziele, bei denen das Geld zu einem bestimmten Zeitpunkt benötigt wird. Typische Sparziele hierfür sind der in naher Zukunft anstehende Führerschein oder der Start ins Studium.

- Verfügbarkeit des Geldes und Anlagedauer: Geld, das auf einem Festgeldkonto liegt, ist während der Laufzeit nicht verfügbar. Die Laufzeiten können von einem Monat bis zu mehreren Jahren reichen.

- Verhältnis Risiko und Rendite: Festgeldanlagen gelten ebenfalls als sehr sicher und bieten oft höhere Zinssätze als Sparbücher oder Tagesgeldkonten. Die festgelegte Zinshöhe ändert sich während der Laufzeit nicht. Das bietet die Sicherheit eines fixen Zinssatzes, kann aber vor allem bei längeren Laufzeiten zu Opportunitätskosten (entgangener Zusatzertrag) führen, wenn die Zinsen in der Zwischenzeit wieder gestiegen sein sollten. Trotz der etwas höheren Zinsen, gelingt auch mit einer Festgeldanlage oft kein Inflationsausgleich.

ETFs (Exchange Traded Funds)

ETFs sind börsengehandelte Fonds, die einen Börsenindex, zum Beispiel den MSCI World oder den DAX, eins zu eins nachbilden. Sie ermöglichen es, mit einem vergleichsweise kleinen Betrag in eine große Zahl von Aktien oder Anleihen gleichzeitig zu investieren. Durch diese passive Nachbildung der Indizes sind die Kosten bei ETFs sehr niedrig, da hier kein Management wie bei aktiven Fonds bezahlt werden muss. ETFs werden in einem Depot verwaltet. Ein Depot können Eltern bzw. Sorgeberechtigte bei den meisten Anbietern im Namen ihres Kindes eröffnen. Nach Volljährigkeit übernimmt das Kind die Verwaltung selbst.

- Geeignet für folgende Sparziele: ETFs eignen sich ausgezeichnet für den langfristigen Vermögensaufbau – z. B. in Formeines Sparplans. Bei einem frühzeitigen Start der Anlage (je früher, desto besser), können sie später verschiedene Ziele wie Studium, Auslandsaufenthalte oder den Start ins Berufsleben finanzieren. Das Kind kann ETFs im Erwachsenenalter auch weiter besparen.

- Verfügbarkeit des Geldes und Anlagedauer: ETFs können jederzeit an der Börse gehandelt werden, was ein hohes Maß an Flexibilität bietet. Für Kinder ist allerdings ein langfristiger Anlagehorizont von mindestens 10 bis 15 Jahren empfehlenswert, um von den langfristig zu erwartenden Wertsteigerungen zu profitieren und Schwankungen aussitzen können. Zudem sollte darauf geachtet werden, dass die ausgewählten ETFs Indizes abbilden, die eine möglichst breite globale Streuung vornehmen.

- Verhältnis Risiko und Rendite: Auch für ETFs gilt: Geldanlagen am Kapitalmarkt sind mit Risiken verbunden. ETFs (insbesondereAktien-ETFs) bieten aufgrund der - oft aber nicht immer - breiten Diversifikation und der geringen Kosten ein attraktives Renditepotenzial. Wichtig ist, dass die Geldanlage langfristig und breit gestreut erfolgt, um Schwankungsrisiken zu minimieren und die Renditechancen der Märkte zu nutzen.

{{cta-component="/styles/components-library"}}

Vor- und Nachteile im Überblick

Im Folgenden finden Sie einen Überblick über die wesentlichen Merkmale der verschiedenen Geldanlagen für Kinder. Auch das gute alte Sparschwein haben wir in diesem Vergleich nicht vergessen.

Wie viel sollte man monatlich für Kinder sparen?

Das lässt sich pauschal nicht beantworten. Die Höhe der monatlichen Sparrate hängt von Ihren individuellen finanziellen Möglichkeiten sowie von den Sparzielen ab, für die das Geld angelegt werden soll. Um frühzeitig eine solide finanzielle Grundlage für das Erwachsenenlebendes Kindes zu schaffen, können Sie eine monatliche Sparrate zwischen 25 und 100 Euro als groben Richtwert heranziehen. Mit einem ETF-Sparplan können bereits kleine monatliche Beträge im Laufe der Jahre zu einem beachtlichen Vermögenszuwachs führen.

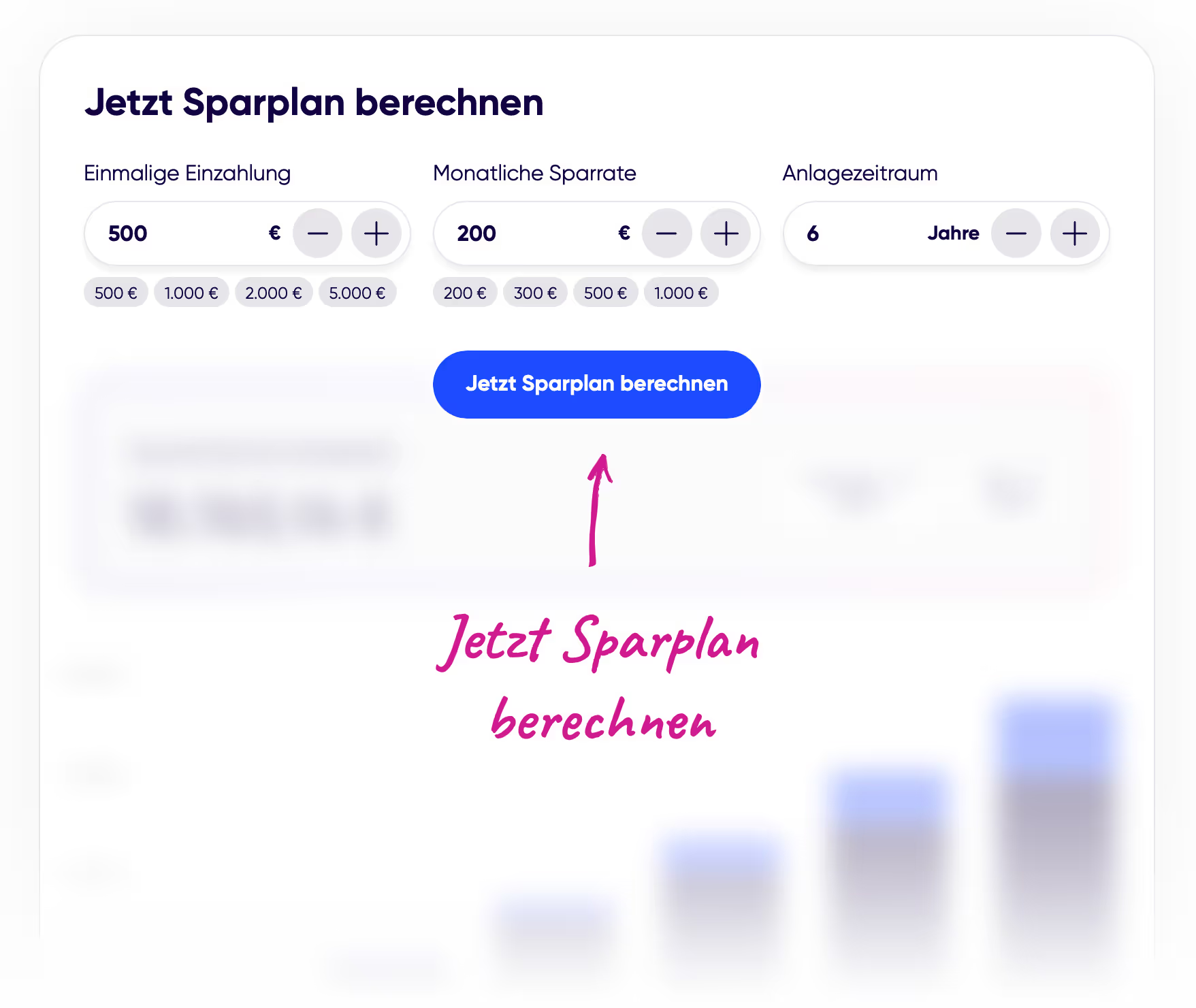

Probieren Sie es aus! Mit unserem praktischen Sparplan-Rechner können Sie simulieren, wie sich das investierte Vermögen je nach Anlagesumme und Anlagezeitraum entwickeln kann.

ETF-Depot für Kinder

Wenn Sie mit einem ETF-Sparplan für Ihr Kind sparen möchten, haben Sie zwei Optionen: Sie besparen zunächst selbst ein Depot oder eröffnen gleich ein Junior-Depot für Ihr Kind.

- Eigenes Depot: Das Wertpapiervermögen in Ihrem Depot wird rechtlich sowie steuerlich Ihnen zugeordnet. Beim erreichen der Volljährigkeit hat Ihr Kind keinen Zugriff auf das Vermögen. Hierzu müssten Sie Ihr Depot zuerst auf Ihr Kind übertragen. Eventuelle steuerliche Auswirkungen besprechen Sie am besten mit Ihren Steuerfachleuten.

- Junior-Depot: Hier wird für das Kind ein eigenes Konto und Depot eröffnet. Das angesparte Vermögen gehört von Anfang an Ihrem Kind. Bis zur Volljährigkeit sind die Eltern bzw. Sorgeberechtigten als gesetzliche Vertreter für dessen Verwaltung zuständig. Interessant hierbei: Auch Kindern stehen steuerliche Freibeträge zu. Nachteilig könnte sich ein eigenes Vermögen des Kindes allerdings beim BAföG auswirken.

Gut zu wissen: Ein ETF-Depot kann im Zuge einer Erbschaft oder Schenkung an das Kind übertragen werden. Diese Option kann vor allem für Großeltern interessant sein, die für ihre Enkel ein ETF-Portfolio besparen.

Fazit: Geldanlage für Kinder

Je nach Sparziel und Anlagehorizont stehen Ihnen verschiedene Möglichkeiten der Geldanlage zur Verfügung, um für Ihre Kinder Vermögen aufzubauen. Je nach Zweck und geplanter Anlagedauer, Risikobereitschaft und Renditeerwartungen sind die verschiedenen Sparformen mehr oder weniger geeignet. Eines steht allerdings fest: nur mit einem ETF-Depot nimmt man für das Kind an den Renditechancen des Kapitalmarkts teil. Wichtig: bei allen Sparformen: Je früher Sie starten, desto besser.

Bei quirion können Sie via ETFs in über 8.000 verschiedene Aktien und 3.000 Anleihen investieren. Dabei müssen Sie selbst kein Finanzprofi sein – wir übernehmen das für Sie!

{{5steps-component="/styles/components-library"}}

.svg)