.avif)

Was ist Rebalancing? Wie funktioniert es in der Praxis? [Beispiel]

Nehmen wir einmal an, das ermittelte Risikoprofil einer Anlegerin oder eines Anlegers führt zu diesem Portfolio:

- 60 % Aktien

- 40 % Anleihen

Im darauffolgenden Jahr entwickeln sich die Aktienmärkte besonders gut, Anleihen eher weniger gut. Das führt zu einer überproportionalen Steigerung des Aktienanteils im Portfolio So ergibt sich nach einem Jahr folgende Gewichtung:

- 67,20 % Aktien

- 32,80 % Anleihen

Wenn sich Anleger:innen aber – aus persönlichen Gründen – für ein Verhältnis von 60/40 entschieden hat, passt das Risikoprofil jetzt nicht mehr.

Die Konsequenz? Die prozentuale Verteilung im Portfolio muss korrigiert werden:

- Aktienanteile werden verkauft.

- Anleiheanteile werden hinzugekauft.

Ergebnis: Das ursprüngliche Verhältnis von 60/40 ist wiederhergestellt. Nichts anderes meint Rebalancing.

.png)

Begriffe einordnen: Was ist Portfolio-Rebalancing? Was ist ETF-Rebalancing?

Beide Fragen sind an sich etwas irreführend: Rebalancing findet grundsätzlich immer innerhalb eines Portfolios statt. Daher bezieht sich der Begriff Portfolio-Rebalancing immer auf das herkömmliche Rebalancing an sich. Die Begriffe sind somit Synonyme.

Da immer mehr Anleger:innen die Vorteile von ETFs für sich zu nutzen wissen, bestehen immer mehr Portfolios komplett oder zum Teil aus ETFs.

Daher bezieht sich der Begriff ETF-Rebalancing auf Portfolios mit ETFs, die regelmäßig auf ihre Ursprungsgewichtung angepasst werden. Am Sinn und Zweck einer regelbasierten Anpassung, also dem Rebalancing, ändern dies jedoch nichts.

Gut zu wissen: Ein Portfolio, das durch einen steigenden Aktienanteil risikoreicher wird, kann stärker schwanken als geplant. Rebalancing stellt die Anlagequoten wieder ins ursprüngliche Verhältnis. Rebalancing ist also wichtig, um unter Beachtung des individuellen Risikoprofils die persönlichen Anlageziele zu erreichen.

Rebalancing und das Rendite-Risiko-Profil

Kursschwankungen an den Wertpapiermärkten bringen es mit sich, dass sich die Depots mit der Zeit immer weiter von der ursprünglich geplanten Gewichtung im Portfolio entfernen. Steigen die Aktienmärkte stärker als die Anleihemärkte, erhöht sich die Aktienquote. Diese Abweichungen sorgen für Verschiebungen, auch in der Risikoverteilung.

Bei Anlegerinnen und Anlegern könnte eine Risikoverteilung z. B. wie folgt aussehen:

- Portfolio #1: Aktienquote 80 %, Anleihequote 20 %

- Portfolio #2: Aktienquote 70 %, Anleihequote 30 %

- Portfolio #3: Aktienquote 60 %, Anleihequote 40 %

Jedes dieser ETF-Portfolios spiegelt das persönliche Rendite-Risiko-Profil einer Anlegerin oder eines Anlegers wider. Dieses Chance-Risiko-Profil spiegelt das Verhältnis zwischen dem zu erwartenden Ertrag und dem zu erwartenden Risiko der Geldanlage wider.

Je höher der Aktienanteil ausfällt, desto mehr Risiko nehmen Anleger:innen in Kauf. Jedoch bedeutet ein höheres Risiko auch die Chance auf höhere Gewinne.

Gut zu wissen: Für Anleger:innen ist dieses Rendite-Risiko-Verhältnis essenziell, da es im Grunde ausdrückt, wieviel Geld man im Worst-Case-Szenario bereit ist, potenziell zu verlieren. Die Buy-and-Hold-Strategie funktioniert bekanntlich nur, wenn man auch schlechte Marktphasen aussitzen kann – und genau dafür ist die Ermittlung des persönlichen Risikoprofils wichtig.

{{cta-component}}

Warum die ETF-Gewichtung regelmäßig anpassen? Gute Gründe für das Rebalancing im Portfolio

Wie bereits erwähnt, dient das Rebalancing dazu, das von Anleger:innen selbst bestimmte Risikoniveau langfristig sicherzustellen. Darüber hinaus geht das Rebalancing nicht selten mit gewissen Rendite- oder Risikovorteilen einher.

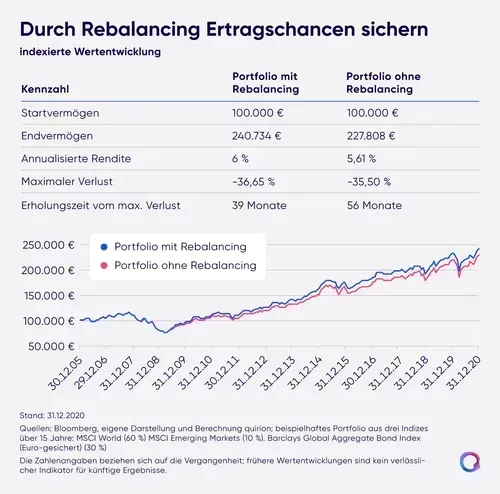

Denn Rebalancing führt zu einem disziplinierten Verkauf von Wertpapieren nach Kursanstiegen und zu einem Zukauf nach Verlusten. Es wird also antizyklisch gehandelt und „billig gekauft“ beziehungsweise „teuer verkauft“. Das kann langfristig zu Renditevorteilen führen – wie man an folgender Grafik gut erkennen kann:

Zusammengefasst bietet (ETF-)Rebalancing folgende Vorteile:

- Die ursprüngliche Portfoliogewichtung und somit das persönliche Risikoprofil bleiben erhalten.

- Durch antizyklisches Umschichten kann auf lange Sicht mehr Rendite erwirtschaftet werden.

- Psychologisch bedingte Fehlentscheidungen können dadurch vermieden werden.

- Persönliche Präferenzen können oft nur durch Rebalancing aufrechterhalten werden.

- Last but not least: Das langfristige konsequente Befolgen einer Strategie wird durch Rebalancing wesentlich erleichtert, was sich schließlich auch positiv auf die Rendite auswirken kann.

Rebalancing in der Praxis? Anleger:innen kümmern sich entweder selbst um ihr Rebalancing im Portfolio, indem sie ihre ETFs regelmäßig so umschichten, dass die ursprüngliche Gewichtung wiederhergestellt wird. Oder Anleger:innen investieren über einen Robo-Advisor, der das Rebalancing automatisch – nach vorgegebenen Regeln – in ihrem Interesse umsetzt.

{{konzept-component}}

Welche Arten von Rebalancing gibt es?

Bei vielen privaten Anleger:innen wie auch bei vielen Robo-Advisors erfolgen Rebalancings mindestens einmal jährlich. Zusätzlich findet ein Rebalancing in vielen Fällen auch dann statt, wenn die ursprünglich festgelegten prozentualen Anteile von Aktien und Anleihen am Gesamtportfolio um 10 Prozent über oder -unterschritten werden. Beides trifft auch auf quirion zu.

Gut zu wissen: Nur wenn der Anteil der Aktien bzw. Anleihen am Portfolio sehr klein ist, gelten bei quirion Grenzen von 15 oder sogar 20 Prozent.

Allgemein unterscheidet man zwischen zwei Arten von Rebalancing:

- Zeitbasiertes Rebalancing

- Werteabhängiges Rebalancing

#1 Zeitbasiertes Rebalancing

Das zeitbasierte oder planmäßige Rebalancing findet in der Regel einmal im Jahr zu einem festen Termin statt, um die ursprüngliche Gewichtung im Portfolio wiederherzustellen.

Das bedeutet: Bei allen Wertpapieren mit überdurchschnittlichen Kursgewinnen werden Verkäufe angestoßen, um eingetretene Ungleichgewichte zu beseitigen. Die Verkaufserlöse werden in die Wertpapiere mit unterdurchschnittlicher Entwicklung investiert.

Nachteil des zeitbasierten Rebalancings? “Hin und her macht Taschen leer”, sagt eine Börsenweisheit. Der größte Nachteil beim planmäßigen Rebalancing ist, dass bei jeder Umschichtung im Depot zusätzliche Kosten entstehen. In der Praxis bedeutet das, die Kosten gegen den Nutzen abzuwägen: Ein zeitbasiertes Rebalancing ist besonders dann nicht zu empfehlen, wenn die Verschiebungen nur wenige Prozent betragen und die Kosten dafür relativ hoch sind. Das kann vor allem dann der Fall sein, wenn Anlegerinnen und Anleger das Rebalancing in Eigenregie durchführen.

#2 Werteabhängiges Rebalancing

Den eben genannten Konflikt kann man mit einem werteabhängigen Rebalancing leicht vermeiden. Dabei legt man gewisse Regeln fest, z. B. bei einer Aktienquote von 10 %:

- Obere Grenze: 13 Prozent

- Untere Grenze: 7 Prozent

Über‑ oder unterschreitet die Aktien-ETF-Quote eine der beiden genannten Grenzen, wird umgeschichtet (Rückführung auf jeweils 10 %). Nicht der Zeitraum gibt also vor, wann es zum Rebalancing kommt, sondern ausgewählte Prozentwerte, die die Grenzen der jeweiligen Investments festlegen.

Ab welcher Abweichung von der Ursprungsgewichtung ist ein Rebalancing sinnvoll?

Vor allem ist es auch hier eine Frage der Kosten, die von Depotanbieter zu Depotanbieter unterschiedlich sind. Es geht aber auch darum, eine vernünftige Grenze festzulegen, ab der eine Abweichung von der ursprünglichen Anlagestrategie das gewünschte Rendite-Risiko-Verhältnis zu stark beeinträchtigt. Als in der Praxis erprobte Faustregel kann man festhalten: Wenn die Aktien- bzw. Anleihequote des Portfolios mehr als 10 % über oder unter der ursprünglich vereinbarten Quote liegen, sollte man handeln.

{{anlage-component}}

Die Finanzexperten Davis und Norman kamen 1990 in einem vielbeachteten wissenschaftlichen Aufsatz zu dem Schluss, dass ein wertabhängiges Rebalancing effizienter ist als ein zeitgesteuertes Rebalancing.

Zusammengefasst lautet ihre Empfehlung für Anleger:innen:

- Je nach persönlichen Anlagezielen, dem Risikoprofil und Kosten der Depotbank sollten Anleger:innen sich an einer Bandbreite zwischen 5 und 10 Prozent als Richtwert für ein Rebalancing orientieren.

- Unter 5 % Abweichung von der Ursprungsgewichtung kann man von einem Rebalancing durchaus absehen – insbesondere mit Blick auf die Kosten.

- Ab 10 % Abweichung sollten Anleger:innen ein Rebalancing in Betracht ziehen.

Die Festlegung des Risikoniveaus eines Portfolios mithilfe fester Aktien- und Anleihenquote ist nicht ohne Grund das vorherrschende Vorgehen unter digitalen Portfolioverwaltern.

So funktioniert Rebalancing bei quirion

In weiteren wissenschaftlichen Studien hat sich eine Kombination aus planmäßigem und außerplanmäßigem Rebalancing als vorteilhaft herausgestellt.

So geht auch quirion vor. Darüber hinaus erfolgt bei quirion ein Rebalancing dann, wenn Anlegerinnen oder Anleger zusätzliches Geld investieren oder entnehmen, also quasi ein anlassbezogenes Rebalancing.

Die Vorteile dieses Ansatzes:

- Es wird nur dann umgeschichtet, wenn es wirklich sinnvoll ist.

- Das zusätzliche anlassbezogene Rebalancing sorgt dafür, dass das gewünschte Risikoniveau gemäß des persönlichen Risikoprofils weitestgehend eingehalten wird.

- Die Renditeziele und die Verlustrisiken verschieben sich nicht in eine unerwünschte Richtung.

- Optimales Kosten-Nutzen-Verhältnis.

Gut zu wissen: Die Vermögensverwaltungsgebühr beträgt bei quirion im Digital-Paket lediglich 0,48 % p. a. auf das investierte Kapital – das Rebalancing ist darin bereits enthalten.

{{konzept-component}}

Was kostet Rebalancing? Lohnt sich das?

Grundsätzlich gilt: Je höher die Kosten für das Rebalancing, desto seltener sollte es durchgeführt werden.

Die Kosten des Rebalancings hängen zunächst einmal von der ausführenden Bank ab. Sogenannte „Neobroker“ werben oft mit sehr niedrigen Transaktionsgebühren, wohingegen bei anderen Banken höhere Gebühren anfallen können.

Es gilt abzuwägen: Anleger:innen, die sich unsicher sind, ob sie bei einer Verschiebung der Depotgewichte handeln sollten, können folgendes tun:

1. Kosten ausrechnen, die bei der Umschichtung entstehen würden.

2. Prüfen, ob die prozentuale Verschiebung der Depotgewichte wirklich ein Handeln erforderlich macht. Faustregel: Etwa ab einer Abweichung von 10 % von der Ursprungsgewichtung sollte gehandelt werden.

Was kostet Rebalancing bei quirion?

Da wir als digitaler Vermögensverwalter fungieren, können wir an der Börse anders handeln als private Anleger:innen und bezahlen somit auch deutlich weniger, wenn wir die Depots unserer Kundinnen und Kunden regelmäßig anpassen.

Vermögensverwaltungsgebühr 0,48 % p. a.: Während private Anleger:innen bei jeder Umschichtung Differenzen zwischen An- und Verkaufskursen bei Wertpapieren an der Börse (Spreads) sowie Transaktionsgebühren entrichten müssen, zahlen Anleger:innen bei quirion im Digital-Paket lediglich eine pauschale Vermögensverwaltungsgebühr von 0,48 % p. a. auf das investierte Kapital – Rebalancing inbegriffen.

{{cta-2-component}}

Fazit: Darauf sollten Anleger:innen beim Rebalancing achten

Rebalancing ist ein effektives Instrument, mit dem Anleger:innen das Risiko innerhalb ihrer gewählten Anlagestrategie im Zielbereich halten und gleichzeitig mehr Rendite erzielen können. Grundsätzlich ist es bei jeder Geldanlage wichtig, auf eine langfristige Strategie zu setzen, Geduld auch in turbulenten Börsenzeiten zu bewahren und sich an das persönliche Rendite-Risiko-Profil zu halten.

Schließlich sollten Anleger:innen beim Rebalancing folgende Tipps beachten:

- Mit Aktien- und Anleihe-ETFs können Anleger:innen den Weltmarkt relativ breit gestreut und kostengünstig abbilden.

- Anleger:innen, die regelmäßig rebalancen, stellen sicher, dass das Portfolio auf Kurs bleibt und dauerhaft ihrem individuellen Risikoprofil entspricht.

- Bei jedem Rebalancing gilt es jedoch auch, die Kosten im Auge zu behalten.

- Um das beste Kosten-Nutzen-Verhältnis zu erzielen, ist es ratsam, das Rebalancing einem professionellen, kostengünstigen Anbieter zu überlassen.

Gut zu wissen: Ganz egal, ob man das Rebalancing selbst umsetzen oder es durch einen Robo-Advisor automatisieren lassen möchte: Wenn man den genannten Punkten folgt, kann man das Risiko im Portfolio reduzieren und im Idealfall die Rendite optimieren.

.svg)