.avif)

Was sind die 3 Säulen der Altersvorsorge?

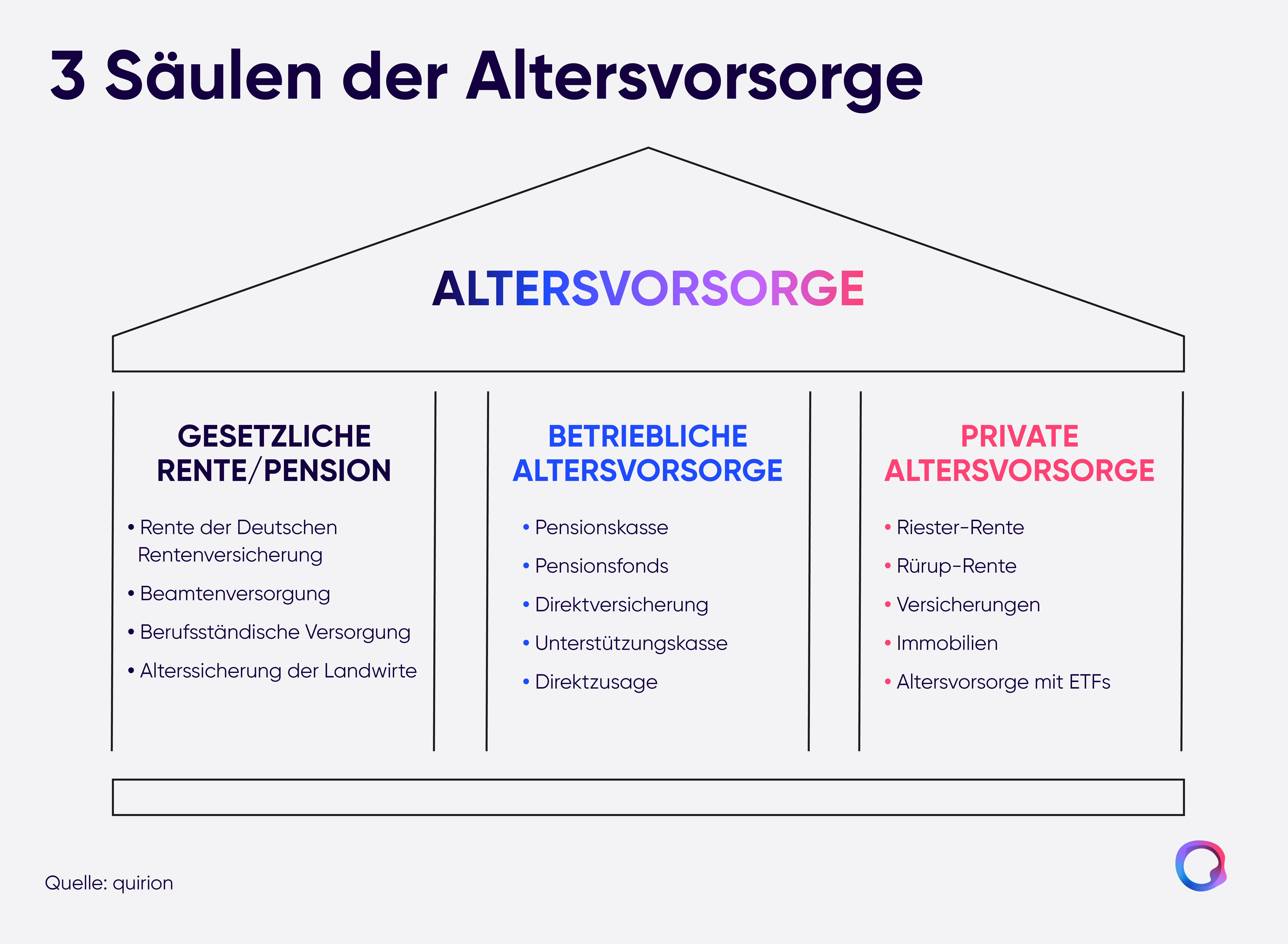

In Deutschland werden die Möglichkeiten zur Altersvorsorge in drei Kategorien eingeteilt. Diese werden auch als die 3 Säulen der Altersvorsorge bezeichnet:

• die gesetzliche Rente,

• die betriebliche Altersvorsorge und

• die private Altersvorsorge.

Jeder Person steht es frei, ihre Altersvorsorge mit einer, zwei oder allen drei Säulen zu gestalten. Ein großer Teil der Bevölkerung ist durch Erwerbstätigkeit bereits automatisch in der gesetzlichen Rentenversicherung versichert. Die beiden anderen Säulen müssen selbst aktiviert werden.

1. Die gesetzliche Altersvorsorge

Die gesetzliche Rente wird in der Regel über die Deutsche Rentenversicherung abgewickelt. Diese verwaltet die Beiträge und nimmt die Rentenzahlungen vor. Neben der Altersrente übernimmt die gesetzliche Rentenversicherung weitere Leistungen wie Erwerbsminderungs- und Hinterbliebenenrenten (Witwen-/Witwer-, Waisenrente) sowie Kosten für Rehabilitationsmaßnahmen. Die Gelder stammen aus den monatlichen Beitragszahlungen von rentenversicherungspflichtigen Erwerbstätigen und Arbeitgebern.

So funktioniert die gesetzliche Rente

Wenn du erwerbstätig bist, zahlst du und dein Arbeitgeber einen Teil des Bruttolohns in das gesetzliche Rentensystem ein. Dadurch erwerbst du selbst Anspruch auf eine spätere Rentenzahlung in Form sogenannter Rentenpunkte. Mit deinen aktuellen Rentenbeiträgen finanzierst du allerdings nicht deine eigene, zukünftige Rente, sondern die der aktuellen Rentnerinnen und Rentner. So ist das sogenannte Umlageverfahren bzw. der Generationenvertrag in Deutschland aktuell gestaltet. Dieses System funktioniert gut, solange die Anzahl der Erwerbstätigen im Verhältnis deutlich größer ist als die der Personen in Rente. Zur Einführung dieses Umlagesystems im Jahr 1957 war dies auch der Fall: 6 Beitragszahlende kamen für die Rente einer Person auf. Da die Geburtenrate in den letzten Jahrzehnten stetig gesunken ist und nun die geburtenstarke Babyboomer-Generation in Rente geht, wird die gesetzliche Rente nun jedoch nur noch von 1,8 Erwerbstätigen gestemmt.

So hoch fällt die gesetzliche Rente aus

Die Höhe deines Rentenanspruchs errechnet sich aus den von dir gesammelten Rentenpunkten. Wenn du ein durchschnittliches Einkommen hast und Vollzeit arbeitest, sammelst du pro Erwerbsjahr einen Rentenpunkt. Nach 45 Erwerbsjahren, also mit 45 gesammelten Rentenpunkten, hast du Anspruch auf die durchschnittliche Rente, die aktuell auf einem Rentenniveau1 von 48 % liegt. Das bedeutet, dass du in der Rente weniger als die Hälfte deines zuletzt verdienten Einkommens erhalten wirst.

Liegt dein Gehalt unter dem durchschnittlichen Bruttoverdienst in Deutschland oder fehlen dir Erwerbsjahre, sammelst du entsprechend auch weniger Rentenpunkte. Deine Rente fällt dann sogar noch niedriger aus.

Warum die gesetzliche Rente allein nicht mehr ausreicht

Wer sich bis zum Renteneintritt einen bestimmten Lebensstandard aufgebaut hat, kann diesen in den seltensten Fällen mit 48 % oder sogar noch weniger des gewohnten Einkommens dauerhaft halten. Aus diesem Grund haben die zwei weiteren Säulen, nämlich die betriebliche und die private Altersvorsorge, in den letzten Jahren immer mehr an Bedeutung gewonnen und sind heute geradezu zwingend notwendig, um im Alter weiterhin finanziell gut versorgt zu sein.

2. Die betriebliche Altersvorsorge

Die betriebliche Altersvorsorge (bAV) bildet die zweite Säule und ist eine wichtige Ergänzung zur gesetzlichen Rente. Sie wird grundsätzlich freiwillig von den Unternehmen angeboten, allerdings haben Erwerbstätige das Recht, eine bAV in Form einer Entgeltumwandlung zu verlangen. Organisiert und durchgeführt wird die Betriebsrente durch das Unternehmen und kann sowohl durch den Arbeitgeber, die Arbeitnehmenden oder von beiden gemeinsam finanziert werden.

So kann die betriebliche Altersvorsorge durchgeführt werden

Bei der betrieblichen Altersvorsorge wird ein Teil des Bruttogehalts in eine der folgenden betrieblichen Vorsorgeformen eingezahlt. Die betriebliche Altersvorsorge bietet grundsätzlich auch Steuervorteile.

- Direktzusage (Pensionszusage): Bei der Pensionszusage verpflichtet sich der Arbeitgeber direkt, den Beschäftigten im Rentenfall eine bestimmte Versorgungsleistung zu zahlen. Hierfür werden Rückstellungen in der Bilanz gebildet, wobei das volle Finanzierungsrisiko auf der Arbeitgeberseite liegt. Um dieses Risiko zu mindern, schließen viele Unternehmen Rückdeckungsversicherungen ab.

- Unterstützungskasse: Die Unterstützungskasse ist eine von einem oder mehreren Unternehmen gegründete, rechtlich selbstständige Versorgungseinrichtung. Sie finanziert die Leistungen durch Zuwendungen der Trägerunternehmen und aus Kapitalerträgen. Die Beschäftigten haben in der Regel keinen direkten Rechtsanspruch gegenüber der Unterstützungskasse; die Leistungen werden vielmehr von der Arbeitgeberseite zugesagt.

- Direktversicherung: Hierbei schließt der Arbeitgeber eine Lebens- oder Rentenversicherung zugunsten der Beschäftigten bei einer Versicherungsgesellschaft ab. Die Beiträge werden entweder vollständig von der Arbeitgeberseite getragen oder durch Entgeltumwandlung aus dem Bruttogehalt der Beschäftigten finanziert. Bei Renteneintritt erhalten die Beschäftigten die vereinbarten Leistungen direkt von der Versicherung.

- Pensionskasse: Eine Pensionskasse ist eine rechtlich selbstständige Versorgungseinrichtung, die vom Arbeitgeber oder auch von mehreren Unternehmen getragen wird. Sie sammelt Beiträge und zahlt im Rentenfall über eine Versicherung Alters-, Invaliditäts- oder Hinterbliebenenrenten an die Berechtigten aus.

- Pensionsfonds: Ein Pensionsfonds ist eine eigenständige Einrichtung, die Beiträge der Arbeitgeber sowie der Beschäftigten investiert. Die Träger der Pensionsfonds können die Geldanlage freier auswählen als Pensionskassen, z. B. am Kapitalmarkt. Durch die Möglichkeit höherer Aktienquoten können potenziell höhere Renditen erzielt werden. Wichtig ist dabei, dass die erwirtschaftete Rendite höher liegen sollte, als die Kosten und die Inflationsrate.

Reformen der betrieblichen Altersvorsorge seit 2025

Die Beitragsbemessungsgrenze (BBG) in der Renten- und Arbeitslosenversicherung wurde 2025 bundesweit vereinheitlicht, wodurch die bisherigen Unterschiede zwischen den alten und neuen Bundesländern entfallen. Durch die Anhebung der BBG steigt auch der steuerfreie Förderrahmen für Beiträge zur bAV. Arbeitgeberbeiträge und Entgeltumwandlungen in eine Direktversicherung, Pensionskasse oder einen Pensionsfonds sind jährlich bis zu 7.728 Euro steuerfrei.

Reichen die gesetzliche und betriebliche Altersvorsorge zusammen aus?

Es ist in jedem Fall empfehlenswert, sich zusätzlich zur gesetzlichen Altersvorsorge über betriebliche Vorsorgemöglichkeiten zu informieren und diese auch zu nutzen. Obsolet wird die private Altersvorsorge dadurch aber nicht: Ohne eine zusätzliche private Altersvorsorge werden viele Ihren gewohnten Lebensstandard trotz kombinierter gesetzlicher und betrieblicher Rente nicht halten können.

3. Die private Altersvorsorge

Zur dritten Säule, der privaten Altersvorsorge, zählen all jene zusätzlichen Vorsorgeformen, die du unabhängig von den gesetzlichen Pflichtbeiträgen nutzen kannst. Dazu gehören:

• Private Rentenversicherungen (auch staatlich geförderte Formen wie Riester oder Rürup)

• Lebensversicherungen

• Immobilien

• Kapitalmarktanlagen, z. B. mit aktiv gemanagten Investmentfonds, am besten aber mit kostengünstigen ETFs

{{howtoinvest-component="/styles/components-library"}}

Für deine private Altersvorsorge kannst du eine oder auch mehrere dieser Möglichkeiten nutzen. Beachte dabei, dass vor allem klassische Vorsorgeprodukte, wie private Rentenversicherungen, hohe Kosten im Verhältnis zur erwartbaren Rendite mit sich bringen kann. Vergleiche daher die verschiedenen Möglichkeiten und prüfe diese genau auf:

• erwartbare Rendite im Verhältnis zum Risiko,

• laufende Kosten des Vorsorgeprodukts,

• Absicherung deines Kapitals und

• Flexibilität und Verfügbarkeit deines Vermögens.

Deine Möglichkeiten der privaten Altersvorsorge

Einen umfassenden Einblick, welche Möglichkeiten der privaten Altersvorsorge dir zur Verfügung stehen, erhältst du in unserem Artikel: Möglichkeiten der privaten Altersvorsorge.

So nutzt du die 3 Säulen für deine persönliche Altersvorsorge

Im Folgenden zeigen wir dir, wie du am besten vorgehst, damit deine Altersvorsorge sicher auf einem soliden Fundament gebaut ist.

Zunächst solltest du dich einen Überblick über die Höhe der gesetzlichen Rente verschaffen, die dir später zustehen wird.

- Renteninformation prüfen: Beitragszahlende erhalten ab dem 27. Lebensjahr einmal im Jahr eine Renteninformation von der Deutschen Rentenversicherung. Diese beinhaltet die bisher erworbenen Rentenansprüche und eine Hochrechnung für die zukünftige Rente.

- Rentenrechner nutzen: Mit einem Online-Rentenrechner kannst du deine voraussichtliche Rentenhöhe bereits vorab abschätzen.

- Persönliche Beratung: Du kannst auch eine kostenlose Beratung bei der Rentenversicherung in Anspruch nehmen, um deine Rentenansprüche im Alter zu erfragen.

Schritt 1: Gesetzliche Rente bestimmen

Zunächst solltest du dich einen Überblick über die Höhe der gesetzlichen Rente verschaffen, die dir später zustehen wird.

- Renteninformation prüfen: Beitragszahlende erhalten ab dem 27. Lebensjahr einmal im Jahr eine Renteninformation von der Deutschen Rentenversicherung. Diese beinhaltet die bisher erworbenen Rentenansprüche und eine Hochrechnung für die zukünftige Rente.

- Rentenrechner nutzen: Mit einem Online-Rentenrechner kannst du deine voraussichtliche Rentenhöhe bereits vorab abschätzen.

- Persönliche Beratung: Du kannst auch eine kostenlose Beratung bei der Rentenversicherung in Anspruch nehmen, um deine Rentenansprüche im Alter zu erfragen.

Schritt 2: Rentenlücke berechnen

Als Nächstes solltest du herausfinden, wie groß die Differenz zwischen der gesetzlichen Rente und dem Einkommen ist, das du benötigst, um deinen Lebensstandard im Alter weiter zu halten.

- Lebenshaltungskosten abschätzen: Findest du zunächst heraus, wie viel Geld du für Wohnen, Lebensmittel und Freizeit benötigen wirst. Bedenke dabei auch, dass im Laufe der Zeit Investition anstehen, wie die Renovierung der Wohnung oder des Hauses oder Ersatzinvestitionen wie neue Küchengeräte, eine neue Heizung, der Kauf eines neuen Autos bzw. andere der Abnutzung unterliegenden Gebrauchsgegenstände. Eine gängige Faustregel geht davon aus, dass etwa 80 % des letzten Nettoeinkommens notwendig sind, um den Lebensstandard im Ruhestand aufrechtzuerhalten.

- Rentenlücke berechnen: Die Rentenlücke kann – genau genommen – zwei Dinge ausdrücken: Zum einen ist damit die Differenz zwischen deiner gesetzlichen Rente und deinem letzten Nettoeinkommen gemeint. Zum anderen kann damit auch die Differenz zwischen deiner Rentenzahlung und den Kosten gemeint sein, die du in der Rente decken musst. Um deine Rentenlücke abschätzen zu können, kannst du auch praktische Online-Rentenlücken-Rechner nutzen.

- Inflation berücksichtigen: Behalte im Hinterkopf, dass auch zukünftig durch die Inflation die Lebenshaltungskosten steigen werden, die von den Rentenanpassungen vielleicht nicht ganz gedeckt werden.

Schritt 3: Betriebliche Altersvorsorge nutzen

Sobald du weißt, wie groß deine Rentenlücke ausfallen wird, kannst du zunächst deine Möglichkeiten der betrieblichen Altersvorsorge abklopfen, um die Differenz zumindest zum Teil auszugleichen.

- Angebot des Unternehmens prüfen: Viele Arbeitgeber bieten mittlerweile Modelle wie Direktversicherungen, Pensionsfonds oder Unterstützungskassen für die betriebliche Altersvorsorge an. Seit 2025 sind Unternehmen außerdem dazu verpflichtet, eine bAV in Form einer Entgeltumwandlung anzubieten.

- Staatliche Förderungen nutzen: Einzahlungen in Pensionskassen, Pensionsfonds oder Direktversicherungen sind bis zu einer bestimmten Grenze steuer- und sozialversicherungsfrei. Bei Direktzusagen und Unterstützungskassen sind diese Begünstigungen sogar unbegrenzt.

- Zuschüsse prüfen: Arbeitgeber müssen zudem einen Zuschuss von 15 % des umgewandelten Entgelts leisten, wenn du durch die Entgeltumwandlung Sozialversicherungsbeiträge einsparst.

Schritt 4: Private Altersvorsorge wählen

Zusätzlich zur gesetzlichen und betrieblichen Altersvorsorge ist eine private Altersvorsorge eine wichtige Ergänzung, um die Rentenlücke zu schließen.

- Möglichkeiten vergleichen: ob Lebensversicherung, staatlich geförderte Rentenversicherung oder Altersvorsorge mit ETFs: Informiere dich zunächst über die Möglichkeiten der privaten Altersvorsorge.

- Die richtige Wahl: In deiner Entscheidung fließen im Idealfall folgende Faktoren mit ein: Kosten, erwartbare Rendite, Absicherung des Kapitals sowie Zugang und Verfügbarkeit des Vermögens.

- Renditestark bei verträglichen Risiken: Um den Kaufkraftverlust durch Inflation in Zukunft abzufedern, sollte deine private Altersvorsorge ausreichend Rendite abwerfen und gleichzeitig keine unnötigen Risiken aufweisen. Mit ETFs lassen sich diese beiden Faktoren sehr gut kombinieren, wenn längerfristig in ein breit diversifiziertes Aktien- und Anleihen-Portfolio investiert wird.

Schritt 5: Rentenlücke mit allen 3 Säulen schließen

Die Kombination aus zwei oder sogar allen drei Säulen der Altersvorsorge bewirkt im Idealfall einen effektiven Vermögensaufbau und sichert dich so für deinen Ruhestand finanziell ab.

- Keine betriebliche Altersvorsorge? Wenn du selbstständig bist oder dein Unternehmen keine interessanten Vorsorgeoptionen anbietet, ist die private Altersvorsorge umso wichtiger für dich.

- Vorsorgen und Vermögen aufbauen: Mit Investitionen in ein breit diversifiziertes ETF-Portfolio nimmst du am weltweiten Wirtschaftswachstum teil und kannst dich über die Jahre ganz bequem ein finanzielles Polster aufbauen.

Mit der gezielten Kombination aller 3 Säulen der Altersvorsorge kannst du entspannt für deine Rente vorsorgen und deinen verdienten Ruhestand in vollen Zügen genießen.

So funktioniert die Altersvorsorge mit ETFs

Eine hervorragende Möglichkeit zum langfristigen Vermögensaufbau sind ETFs, die möglichst breit gestreut in den Aktienmarkt investieren. Erfahre, wie das funktioniert, wie viel du für deine Rente anlegen solltest und welche Strategie für wen besonders geeignet ist.

Zum Artikel: Altersvorsorge mit ETFs

So unterstützt dich quirion bei der Altersvorsorge

Mit quirion musst du nicht selbst Finanzexpertin oder Finanzexperte werden. Eröffne noch heute dein Depot für die Altersvorsorge und investiere entspannt und kostengünstig in deine finanzielle Unabhängigkeit.

{{5steps-component="/styles/components-library"}}

¹ Im Detail errechnet sich das Rentenniveau wie folgt: Höhe der gesetzlichen Rente (auf Basis von 45 JahrenBeitragszahlung und einem durchschnittlichen Einkommen) im Verhältnis zum durchschnittlichen Einkommen aus Erwerbstätigkeit in Deutschland. Beide Größen werden in der Berechnung um die anfallenden Sozialabgaben gekürzt (Kranken- und Pflegeversicherung und beim Einkommen zusätzlich Arbeitslosen- und Rentenversicherung). DasRentenniveau wird in Prozent angegeben.

.svg)