.avif)

7 Möglichkeiten der privaten Altersvorsorge im Überblick

Zunächst geben wir dir einen umfangreichen Überblick über die 7 wichtigsten Möglichkeiten zur privaten Altersvorsorge. In der folgenden Tabelle findest du die gängigen Varianten und deren spezifische Eigenschaften übersichtlich zusammengefasst.

Was ist mit der betrieblichen Altersvorsorge?

Auch die betriebliche Altersvorsorge kann und sollte genutzt werden, um für die Rente vorzusorgen. Der Arbeitnehmer gewährt Zuschüsse. Beachte dabei, dass die gesetzliche und betriebliche Altersvorsorge meist noch nicht ausreichen, um den gewohnten Lebensstandard im Alter zu halten. Die gesetzliche, betriebliche und private Altersvorsorge in Kombination bilden die 3 Säulen Altersvorsorge.

1. Private Rentenversicherungen

Private Rentenversicherungen gehören in Deutschland zu den beliebtesten Möglichkeiten für die private Altersvorsorge. Eine private Rentenversicherung ist ein Vertrag zwischen dir und einer Versicherungsgesellschaft, bei dem du regelmäßige Beiträge einzahlst. Im Gegenzug erhältst du im Rentenalter eine monatliche Rente oder eine einmalige Kapitalauszahlung.

● Klassische Rentenversicherung: Deine Beiträge werden sicherheitsorientiert angelegt, hauptsächlich in festverzinsliche Wertpapiere. Die Versicherung garantiert I eine bestimmte Mindestverzinsung und eine lebenslange Rente.

● Fondsgebundene Rentenversicherung: Deine Beiträge werden in Investmentfonds investiert. Die Höhe der späteren Rente hängt von der Wertentwicklung dieser Fonds ab.

● Neue Klassik (Hybrid): Diese Variante kombiniert Elemente der klassischen und der fondsgebundenen Rentenversicherung. “Neue Klassik”‑Produkte reduzieren die Garantie (z. B.nur 80 % Beitragsgarantie) und können deshalb höher in renditestärkere Anlagen investieren.

● Indexgebundene Rentenversicherung: Die Rendite dieser Versicherungsvariante orientiert sich an der Entwicklung eines bestimmten Börsenindex (z. B. dem DAX). Du partizipierst an den Gewinnen des Index – in eingeschränkterer Form, wenn umfangreichere Garantien eingebaut sind oder in stärkerer Form bei weniger Garantie (und höherem Verlustrisiko).

Sofortrente: Bei der Sofortrente zahlst du einmalig einen größeren Betrag ein und erhältst im Gegenzug sofort eine lebenslange, monatliche Rente ausgezahlt. Abschluss‑ und Vertriebskosten betragen oft 4 – 6 % des Einmalbeitrags und werden zu Vertragsbeginn abgezogen.Verwaltungskosten und Risikokosten fließen laufend ab, so dass die Rendite häufig unter alternativen Auszahlplänen oder ETF‑Entnahmestrategien liegt.

Zu den bekanntesten Varianten der privaten Rentenversicherung gehören die staatlich geförderte Riester-Rente und die Rürup-Rente (Basisrente).

Für wen eignen sich private Rentenversicherungen?

Private Rentenversicherungen eignen sich vor allem für Personen mit geringerer Risikobereitschaft, die eine klassische Versicherungslösung bevorzugen. Allerdings sind klassische Rentenversicherungen aufgrund hoher Kosten und niedriger Garantiezinsen oft weniger rentabel als andere Anlageformen. Fondsgebundene Varianten bieten zwar höhere Renditechancen, bringen jedoch auch ein größeres Risiko mit sich.

2. Riester-Rente

Die Riester-Rente wurde 2002 eingeführt, um das bereits damals sinkende Rentenniveau zu kompensieren. Sie geht auf den ehemaligen Bundesminister Walter Riester zurück und richtet sich hauptsächlich an sozialversicherungspflichtige Erwerbstätige und Beamte. Die Förderung erfolgt durch direkte staatliche Zulagen und gegebenenfalls zusätzliche Steuervorteile. Die Riester-Rente kann in verschiedenen Varianten abgeschlossen werden:

● Klassische Rentenversicherung

● Fondsgebundene Rentenversicherung

● Banksparpläne

● Wohn-Riester

Der Vorteil der Riester-Rente basiert hauptsächlich auf den staatlichen Zulagen, die in erster Linie für Familien mit mehreren Kindern attraktiv sein können. Aufgrund der hohen Kosten und geringer Rendite ist ein Neuabschluss eines Riester-Vertrags für die meisten Personen heute in der Regel nicht mehr empfehlenswert.

Für wen eignet sich die Riester-Rente?

Die Riester-Rente richtet sich vor allem an sozialversicherungspflichtige Arbeitnehmerinnen und Arbeitnehmer sowie an Beamte, die von staatlichen Zulagen und Steuervorteilen profitieren möchten. Besonders für Familien mit Kindern kann sich das Modell durch Kinderzulagen lohnen. Allerdings sind die Produkte oft mit hohen Kosten und komplizierten Vertragsbedingungen verbunden.

3. Rürup-Rente(Basisrente)

Die Rürup-Rente wurde 2005 eingeführt und richtet sich vorwiegend an Selbstständige, Freiberufler und gut verdienende Angestellte, die keine Riester-Förderung in Anspruch nehmen können. Sie zeichnet sich durch steuerliche Vorteile aus, da die Beiträge bis zu bestimmten Höchstgrenzen als Sonderausgaben absetzbar sind. Selbstständige können die Rürup-Rente als Ersatz für die gesetzliche Rente nutzen. Die Rürup-Rente kann als klassische oder fondsgebundene Rentenversicherung abgeschlossen werden.

Im Gegensatz zur Riester-Rente ist bei der Rürup-Rente keine einmalige Kapitalauszahlung möglich; die Leistungen erfolgen ausschließlich als lebenslange Rente. Die Ansprüche aus der Rürup-Rente sind zudem in der Regel nicht vererbbar, nicht übertragbar und nicht beleihbar, was sie besonders unflexibel macht. Hinterbliebenenschutz kann allerding optional vereinbart werden.

Für wen eignet sich die Rürup-Rente?

Die Rürup-Rente ist vor allem für Selbstständige und gut verdienende Angestellte ohne Zugang zur Riester-Förderung gedacht. Sie bietet hohe steuerliche Vorteile während der Ansparphase, ist jedoch äußerst unflexibel, da das Kapital nicht vorzeitig ausgezahlt werden kann und ausschließlich in Form einer lebenslangen Rente zur Verfügung steht.

4. Lebensversicherungen

Lebensversicherungen dienen in erster Linie dazu, Zahlungen an Hinterbliebene zu leisten oder eine bestimmte Summe zu einem festgelegten Zeitpunkt an die versicherte Person auszuzahlen. Daher werden sie von manchen als geeignete Möglichkeit für die private Altersvorsorge gehalten. Hier ist jedoch Vorsicht geboten: Hohe Kosten und oft niedrige Renditechancen machen Lebensversicherung als Altersvorsorge im Grunde ungeeignet.

Für wen eignen sich Lebensversicherungen als Altersvorsorge?

Klassische Kapitallebensversicherungen sind für Menschen gedacht, die gleichzeitig für das Alter vorsorgen und eine Absicherung für Hinterbliebene schaffen möchten. Aufgrund niedriger Garantiezinsen und hoher Gebühren sind sie jedoch als reine Altersvorsorge meist wenig attraktiv. Wer eine Absicherung für Angehörige wünscht, sollte eine Risikolebensversicherung mit einer separaten Geldanlage kombinieren.

5. Immobilien

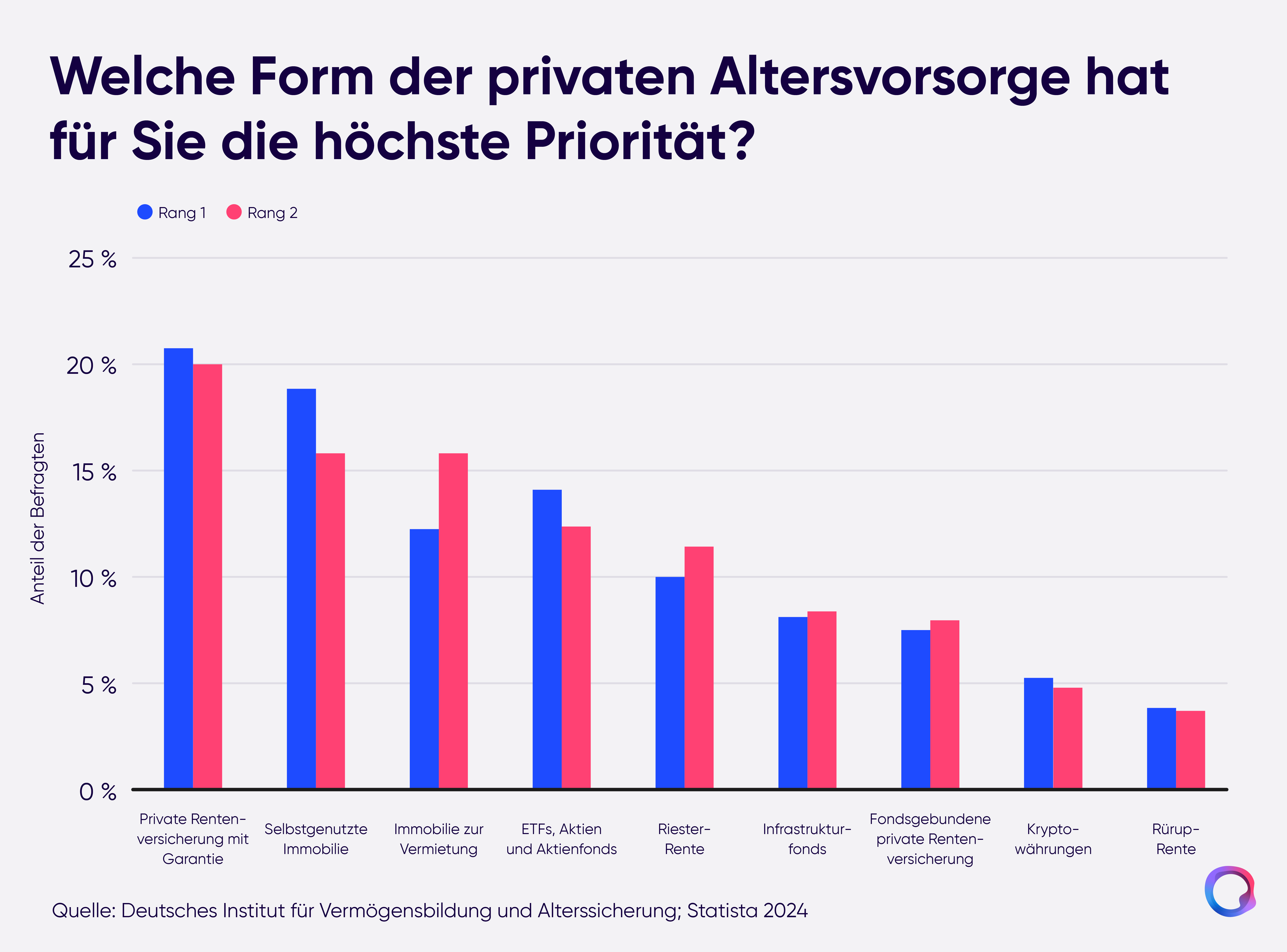

Für viele Menschen in Deutschland haben Immobilien als Absicherung für das Alter nicht an Relevanz verloren. Dies wird auch in einer Umfrage aus dem Jahr 2023 deutlich: Bei der Frage nach der persönlichen Priorität in Bezug auf die private Altersvorsorge gaben immerhin 18,8 % der Befragten die selbstgenutzte Immobilie an. Damit werden Immobilien nach privaten Rentenversicherungen als zweitwichtigste Form der privaten Altersvorsorge gesehen.

Immobilien können auf verschiedene Arten zu deiner Altersvorsorge beitragen:

● Selbstgenutzte Immobilie: Du erwirbst eine Immobilie, in der du selbst wohnst. Durch die Tilgung des Immobilienkredits bis zum Renteneintritt wohnst du im Alter mietfrei, was deine monatlichen Ausgaben reduziert.

● Vermietete Immobilie (Kapitalanlage): Du erwirbst eine Immobilie, die du vermietest, um regelmäßige Mieteinnahmen zu erzielen. Diese Einnahmen, abzüglich der Instandhaltungskosten, können zur Tilgung des evtl. noch vorhandenen Hypothekenkredits verwendet werden und später als zusätzliche Einkommensquelle im Alter dienen.

● Immobilienverkauf: Durch einen im Idealfall gewinnbringenden Verkauf einer Immobilie erhältst du mit einem Schlag eine Geldsumme, die du beispielsweise in eine Sofortrente oder ein ETF-Portfolio investieren kannst. Ein privater Immobilienverkauf ist in Deutschland grundsätzlich steuerfrei, wenn zwischen Anschaffung (= notariellerKaufvertrag) und Verkauf mindestens 10 Jahre liegen. Wurde die Immobilie im Verkaufsjahr und in den beiden davorliegenden Kalenderjahren durchgehend selbst zu Wohnzwecken genutzt, fällt keinerlei Spekulationssteuer an – selbst wenn die 10 Jahre noch nicht erreicht sind.

Für viele Menschen in Deutschland ist der Erwerb einer Immobilie mittlerweile kaum noch möglich oder mit langjährigen, finanziellen Einbußen verbunden. Für die Altersvorsorge eignen sich Immobilien nur dann, wenn bereits genug Kapital für eine rasche Tilgung vorhanden ist oder die Immobilien über eine Erbschaft oder Schenkung erworben werden. Dabei ist zu beachten, dass im Gegensatz zu anderen Anlageformen nicht automatisch ein Wertzuwachs angenommen werden kann.

Für wen eignen sich Immobilien als Altersvorsorge?

Immobilien als Altersvorsorge eignen sich für Menschen, die über ausreichend Kapital für den Erwerb und die Instandhaltung einer Immobilie verfügen und sich eine langfristige Wertanlage wünschen. Selbstgenutzte Immobilien können im Alter Mietkosten sparen, während vermietete Immobilien eine regelmäßige Einnahmequelle bieten können. Allerdings sind Immobilieninvestments mit hohen Nebenkosten, Verwaltungsaufwand und möglichen Wertschwankungen verbunden.

6. Aktien und aktiv gemanagte Fonds

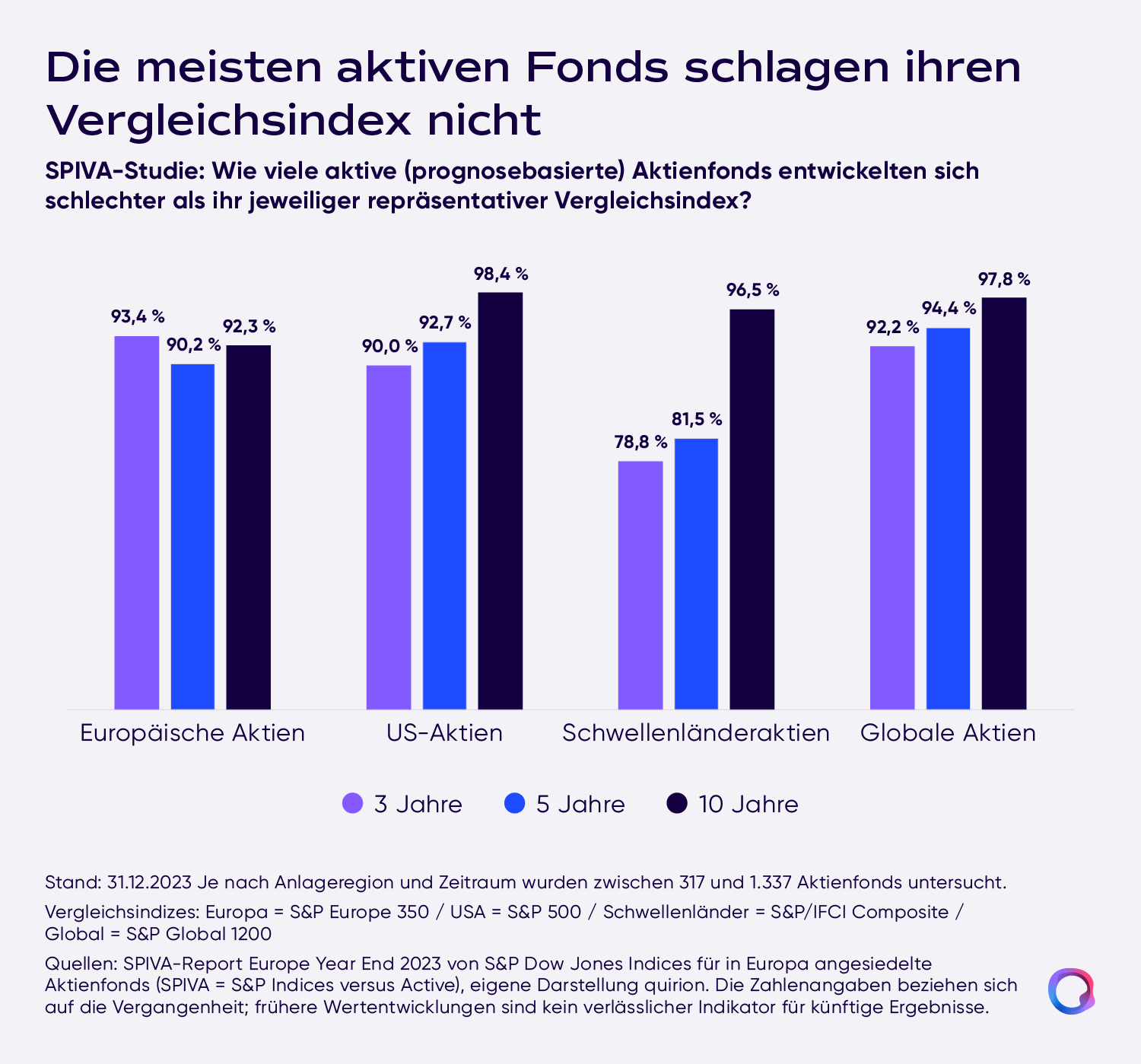

Mit einzelnen Aktien oder aktiven Fonds investierst du in den Kapitalmarkt. Dazu benötigst du ein Depot, das du entweder bei einer Bank oder einem (Online-)Broker eröffnen kannst. Die Renditechancen von Aktien und entsprechenden Fonds sind grundsätzlich hoch – es ist jedoch Vorsicht geboten, da für das aktive Fondsmanagement meist hohe Kosten anfallen und die Rendite entsprechend geschmälert werden. Der Versuch, aktiv den Markt zu schlagen (durch das Abpassen vermeintlich guter Ein- und Ausstiegszeitpunkte und durch Übergewichtung vermeintlich aussichtsreicher Aktien), hat sich zudem in der Vergangenheit im Vergleich zu passiven ETF-Anlagestrategien viel zu selten ausgezahlt.

Für wen eignen sich Aktien und aktive Fonds als Altersvorsorge?

Direkte Aktieninvestments oder aktiv gemanagte Fonds sind für Anlegerinnen und Anleger im Prinzip nicht geeignet. Mangelnde Diversifikation, falsche Anlageentscheidungen und hohe Gebühren schmälern das Renditepotenzial. Dies ist wissenschaftlich belegt. Dahingegen bietet ein breit gestreutes und passiv gemanagtes ETF-Portfolio das deutlich bessere Chance-Risiko-Verhältnis.

7. ETFs für die private Altersvorsorge

Mit ETFs (Exchange Traded Funds) investierst du ebenfalls am Kapitalmarkt; allerdings versuchen diese nicht, den Markt zu schlagen, sondern bilden die Wertentwicklung eines Finanzindexes passiv nach (im Aktienbereich z. B. den DAX oder den MSCI World). Das bedeutet: So wie sich der Index entwickelt, entwickelt sich dein Depotwert. Das Verlustrisiko ist vor allem mit einem global diversifizierten ETF-Portfolio weitaus geringer als bei Einzelaktien, da sich in einem ETF-Portfolio bis zu tausende Aktien verschiedener Länder und Branchen befinden.

{{cta-component="/styles/components-library"}}

Für wen eignen sich ETFs als Altersvorsorge?

ETFs sind für alle geeignet, die langfristig Vermögen für den Ruhestand aufbauen möchten – unabhängig vom Alter oder Einkommen. Besonders attraktiv sind sie für Menschen, die eine kostengünstige, flexible und renditestarke Alternative zu klassischen Altersvorsorgeprodukten suchen. Junge Anlegerinnen und Anleger profitieren vom langen Anlagehorizont und dem Zinseszinseffekt, aber auch Berufstätige in der Mitte des Lebens können mit einem ETF-Sparplan gezielt ihre Rentenlücke schließen.

Auch für Personen kurz vor oder in der Rente sind ETFs eine sinnvolle Ergänzung, um das Vermögen zu erhalten und gegen Inflation abzusichern. Da ETFs jederzeit handelbar sind, eignen sie sich besonders für diejenigen, die ihre Altersvorsorge individuell gestalten und jederzeit auf ihr Kapital zugreifen möchten.

Altersvorsorge mit ETFs: Erfahre alles darüber, wie du ETFs ganz einfach für deine Altersvorsorge nutzen kannst, in unserem umfangreichen Ratgeber: So funktioniert die Altersvorsorge mit ETFs

{{howtoinvest-component="/styles/components-library"}}

Private Altersvorsorge: Das bietet dir quirion

Mit quirion hast du die Möglichkeit, günstig und sicher in ein breit diversifiziertes ETF-Portfolio zu investieren. Profitiere von den Renditechancen der weltweiten Kapitalmärkte, ohne dafür selbst Finanzprofi werden zu müssen, und eröffne noch heute dein ETF-Depot für deine private Altersvorsorge.

{{5steps-component="/styles/components-library"}}

.svg)